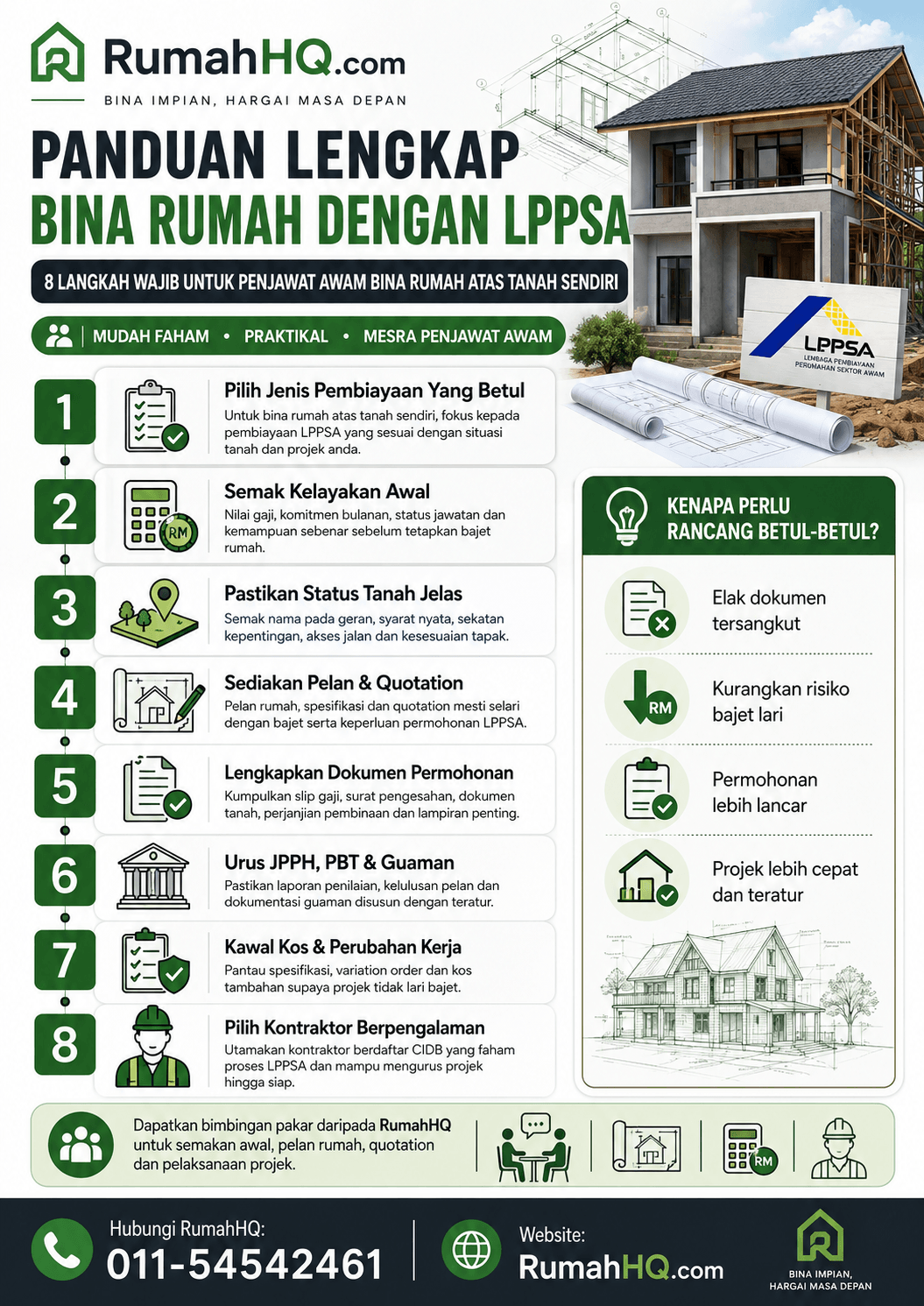

Membina rumah atas tanah sendiri nampak mudah apabila sudah ada tanah, tetapi cabaran sebenar biasanya bermula apabila mahu mendapatkan kelulusan pinjaman atau pembiayaan bina rumah. Ramai pemilik tanah menyangka bank atau LPPSA hanya melihat jumlah gaji bulanan semata-mata. Hakikatnya, kelayakan pinjaman bina rumah dinilai melalui gabungan beberapa faktor penting seperti komitmen bulanan, rekod bayaran, kestabilan pendapatan, dokumen sokongan, nilai projek, profil tanah, sebut harga kontraktor dan risiko pembinaan.

Dalam konteks Malaysia, permohonan bina rumah atas tanah sendiri biasanya lebih teknikal berbanding membeli rumah siap. Pemberi pembiayaan bukan sahaja mahu tahu sama ada pemohon mampu bayar ansuran bulanan, tetapi juga mahu melihat sama ada projek tersebut munasabah, tanah boleh dicagarkan, pelan boleh diluluskan, kontraktor boleh dipercayai, dan kos pembinaan tidak terlalu jauh daripada kemampuan sebenar pemohon.

Artikel ini menghuraikan 8 cara utama untuk meningkatkan kelayakan pinjaman bina rumah, khusus untuk pemilik tanah, penjawat awam, pekerja swasta, pasangan muda, dan keluarga yang mahu membina rumah sendiri secara lebih tersusun.

Isi Kandungan: 8 Cara Tingkatkan Kelayakan Pinjaman Bina Rumah

- Kira Kelayakan Sebenar Sebelum Mohon Pinjaman

- Kurangkan Komitmen Bulanan Untuk Turunkan DSR

- Bersihkan Rekod CCRIS, CTOS dan Tunggakan Bayaran

- Kukuhkan Bukti Pendapatan dan Dokumen Kewangan

- Gunakan Strategi Pemohon Bersama Dengan Cara Yang Betul

- Pilih Saiz Rumah dan Bajet Binaan Mengikut Kelayakan

- Manfaatkan KWSP, Simpanan Tunai dan Nilai Tanah

- Sediakan Pelan, Sebut Harga dan Kontraktor Yang Meyakinkan Pemberi Pembiayaan

1. Kira Kelayakan Sebenar Sebelum Mohon Pinjaman

Langkah pertama untuk meningkatkan kelayakan pinjaman bina rumah ialah memahami berapa sebenarnya kemampuan pinjaman anda, bukan sekadar berapa harga rumah yang anda mahukan. Ramai pemilik tanah terus berjumpa kontraktor dan memilih reka bentuk rumah idaman tanpa membuat kiraan kewangan terlebih dahulu. Akhirnya, pelan rumah cantik sudah siap, anggaran kos binaan sudah tinggi, tetapi apabila permohonan dihantar kepada bank atau LPPSA, jumlah kelayakan tidak mencukupi. Inilah punca utama ramai pemilik tanah terpaksa mengecilkan rumah, menangguhkan projek, atau menukar spesifikasi pada saat akhir.

Dalam penilaian pinjaman bina rumah, pemberi pembiayaan akan melihat pendapatan kasar, pendapatan bersih, komitmen sedia ada, rekod bayaran, baki hutang, umur pemohon, tempoh pinjaman, jenis pekerjaan dan kestabilan pendapatan. Untuk penjawat awam yang menggunakan LPPSA, pengiraan tertakluk kepada kaedah kelayakan LPPSA. Untuk pekerja swasta atau bekerja sendiri yang menggunakan bank, penilaian biasanya lebih bergantung kepada Debt Service Ratio atau DSR, polisi risiko bank, jenis pendapatan, skor kredit, dan kekuatan dokumen kewangan.

Secara mudah, DSR ialah nisbah antara jumlah bayaran hutang bulanan berbanding pendapatan bulanan yang diambil kira oleh bank. Contohnya, jika seseorang mempunyai pendapatan bersih RM5,000 dan komitmen bulanan sedia ada RM2,000, bank akan melihat bahawa sebahagian besar pendapatan sudah digunakan untuk hutang. Apabila ditambah pula ansuran rumah baharu, nisbah komitmen mungkin menjadi terlalu tinggi. Dalam keadaan ini, bank mungkin meluluskan jumlah lebih rendah, meminta pemohon mengurangkan hutang dahulu, atau menolak permohonan.

Untuk bina rumah, kiraan awal sangat penting kerana jumlah pinjaman bukan hanya melibatkan kos batu-bata, simen dan upah kerja. Kos sebenar boleh merangkumi kerja tanah, pelan arkitek, kelulusan majlis, yuran profesional, sambungan utiliti, sistem saliran, jalan masuk, pagar, kabinet, kerja tambahan dan kos luar jangka. Jika pemilik tanah hanya mengira kos struktur rumah tanpa mengambil kira kos sampingan, pinjaman yang diluluskan mungkin tidak cukup untuk menyiapkan rumah sehingga boleh diduduki.

Berikut ialah contoh ringkas cara pemilik tanah boleh menilai kedudukan awal sebelum membuat permohonan:

| Perkara Dinilai | Kenapa Penting | Kesan Kepada Kelayakan |

|---|---|---|

| Pendapatan tetap bulanan | Menentukan asas kemampuan bayaran | Semakin stabil, semakin baik |

| Komitmen kereta, kad kredit, peribadi | Mengurangkan ruang ansuran rumah | Komitmen tinggi boleh menurunkan kelayakan |

| Rekod bayaran 12 bulan | Menunjukkan disiplin kewangan | Tunggakan boleh menjejaskan kelulusan |

| Umur pemohon | Menentukan tempoh maksimum pinjaman | Umur lebih muda biasanya ada tempoh lebih panjang |

| Kos binaan rumah | Menentukan jumlah pinjaman diperlukan | Kos terlalu tinggi boleh melebihi kelayakan |

| Status tanah | Menentukan kebolehbiayaan projek | Tanah bermasalah menyukarkan kelulusan |

Sebelum memilih reka bentuk rumah, pemilik tanah sebaiknya membuat semakan kelayakan awal. Ini termasuk menyenaraikan semua hutang, mengira baki pendapatan selepas komitmen, menyemak rekod kredit, dan mendapatkan anggaran ansuran bagi beberapa jumlah pinjaman berbeza. Dengan cara ini, anda boleh tahu sama ada projek yang sesuai ialah rumah RM250,000, RM350,000, RM500,000 atau lebih tinggi. Prinsipnya mudah: jangan reka rumah dahulu kemudian baru cari kelayakan; sebaliknya kenal pasti kelayakan dahulu, kemudian reka rumah mengikut kemampuan sebenar.

2. Kurangkan Komitmen Bulanan Untuk Turunkan DSR

Cara paling cepat dan praktikal untuk meningkatkan kelayakan pinjaman bina rumah ialah mengurangkan komitmen bulanan sedia ada. Dalam banyak kes, masalah utama pemohon bukan kerana gaji terlalu rendah, tetapi kerana terlalu banyak hutang kecil yang memakan ruang kelayakan. Hutang kereta, pinjaman peribadi, kad kredit, pembiayaan perabot, ansuran telefon, bayaran koperasi dan komitmen “buy now pay later” boleh memberi kesan kepada kemampuan bayaran bulanan yang dinilai oleh bank.

Pemberi pembiayaan mahu memastikan pemohon masih mempunyai lebihan tunai yang mencukupi selepas membayar semua hutang. Ini penting kerana rumah yang dibina sendiri memerlukan disiplin kewangan sepanjang tempoh pembinaan. Walaupun pinjaman diluluskan, pemilik rumah masih perlu menyediakan wang untuk perkara seperti deposit kontraktor, bayaran pelan, kos dokumen, ubah suai kecil, pembelian kelengkapan rumah, dan kos berpindah. Jika semua pendapatan sudah habis untuk hutang, risiko projek tergendala akan meningkat.

Antara komitmen yang paling kerap menjejaskan kelayakan ialah pinjaman peribadi. Ini kerana pinjaman peribadi biasanya mempunyai tempoh lebih pendek dan ansuran bulanan lebih tinggi berbanding pinjaman perumahan. Contohnya, hutang peribadi RM50,000 mungkin membawa ansuran bulanan yang besar. Jika hutang ini diselesaikan atau dikurangkan sebelum memohon pinjaman bina rumah, ruang DSR boleh menjadi lebih baik dan jumlah kelayakan mungkin meningkat.

Kad kredit juga perlu diberi perhatian. Ramai pemohon menyangka kad kredit tidak memberi kesan kerana mereka hanya membayar minimum setiap bulan. Namun dari sudut penilaian kredit, baki tertunggak, penggunaan had kredit yang tinggi, bayaran minimum berulang, dan corak bayaran lewat boleh memberi gambaran bahawa pemohon sedang bergantung kepada hutang jangka pendek. Sebelum memohon pinjaman bina rumah, cuba turunkan baki kad kredit ke tahap minimum dan elakkan penggunaan hampir penuh had kad.

Strategi mengurangkan komitmen tidak semestinya bermaksud semua hutang perlu diselesaikan sekaligus. Pemohon boleh susun keutamaan berdasarkan hutang yang memberi kesan paling besar kepada ansuran bulanan. Contohnya:

| Jenis Komitmen | Tindakan Disarankan | Kesan Kepada Kelayakan |

|---|---|---|

| Kad kredit berbaki tinggi | Kurangkan baki dan bayar penuh jika mampu | Baiki profil kredit dan aliran tunai |

| Pinjaman peribadi | Selesaikan, pendekkan baki, atau susun semula | Boleh menambah ruang ansuran rumah |

| Ansuran kereta mahal | Pertimbang penyelesaian awal jika hampir tamat | Mengurangkan beban bulanan |

| Pembiayaan barang pengguna | Elakkan tambah komitmen baharu | Mengelakkan DSR naik mendadak |

| Pinjaman koperasi | Semak kesan potongan gaji | Penting untuk penjawat awam |

Kesilapan besar yang perlu dielakkan ialah membuat pinjaman peribadi baharu untuk “cukupkan bajet bina rumah” sebelum memohon pembiayaan utama. Tindakan ini boleh memakan kelayakan dan menjadikan bank melihat pemohon sebagai lebih berisiko. Jika perlukan dana tambahan, lebih baik berbincang awal dengan pakar pembiayaan atau kontraktor yang biasa mengurus projek bina rumah supaya struktur bajet dapat disusun dengan lebih selamat.

3. Bersihkan Rekod CCRIS, CTOS dan Tunggakan Bayaran

Kelayakan pinjaman bina rumah bukan hanya bergantung kepada jumlah gaji, tetapi juga rekod disiplin bayaran. Bank dan pemberi pembiayaan mahu melihat sama ada pemohon konsisten membayar hutang sedia ada. Jika rekod menunjukkan bayaran lewat, tunggakan berulang, akaun tertunggak, tindakan undang-undang, atau corak penggunaan kredit yang tidak sihat, permohonan boleh menjadi lebih sukar walaupun pendapatan kelihatan mencukupi.

CCRIS secara umumnya menunjukkan sejarah pembiayaan dan bayaran balik peminjam untuk tempoh terkini. Ini membolehkan institusi kewangan melihat sama ada pemohon membayar hutang mengikut jadual. Rekod yang bersih memberi isyarat bahawa pemohon berdisiplin dan kurang berisiko. Sebaliknya, rekod yang banyak angka tunggakan boleh menyebabkan bank lebih berhati-hati, mengurangkan margin pembiayaan, meminta dokumen tambahan, atau menolak permohonan.

CTOS pula biasanya digunakan sebagai salah satu rujukan profil kredit yang lebih luas. Ia boleh melibatkan maklumat kredit, rekod litigasi, syarikat, pemilikan perniagaan, dan petunjuk risiko lain bergantung kepada laporan yang digunakan. Walaupun setiap bank mempunyai polisi penilaian tersendiri, pemohon yang mahu meningkatkan peluang kelulusan perlu memastikan laporan kredit tidak mengandungi isu serius yang belum diselesaikan.

Sebelum memohon pinjaman bina rumah, pemilik tanah sebaiknya membuat semakan rekod kredit lebih awal, bukan selepas permohonan ditolak. Jika ada tunggakan kecil, selesaikan dahulu. Jika ada rekod lama yang sudah selesai tetapi masih kelihatan, simpan bukti penyelesaian. Jika ada kesilapan maklumat, buat pembetulan melalui saluran yang betul. Dokumen sokongan seperti surat penyelesaian hutang, resit bayaran, penyata terkini dan surat pelepasan boleh membantu apabila bank meminta penjelasan.

Tempoh pemulihan rekod kredit memerlukan masa. Ini kerana rekod bayaran tidak berubah menjadi sempurna hanya dalam satu minggu. Sebaiknya, pemohon menyediakan sekurang-kurangnya beberapa bulan rekod bayaran yang konsisten sebelum menghantar permohonan. Dalam tempoh ini, elakkan bayaran lewat walaupun satu atau dua hari, pastikan semua arahan debit berjalan lancar, dan jangan tambah komitmen baharu yang tidak perlu.

Berikut ialah tindakan praktikal untuk membersihkan profil kredit sebelum memohon:

| Masalah Biasa | Tindakan Praktikal |

|---|---|

| Bayaran kad kredit lewat | Bayar sebelum tarikh akhir dan aktifkan peringatan automatik |

| Tunggakan pinjaman peribadi | Selesaikan tunggakan dan dapatkan bukti bayaran |

| Baki kad kredit terlalu tinggi | Turunkan penggunaan had kredit |

| Akaun lama belum ditutup | Hubungi institusi kewangan untuk status terkini |

| Rekod litigasi atau saman | Dapatkan nasihat dan bukti penyelesaian |

| Terlalu banyak permohonan pinjaman serentak | Hentikan permohonan rawak dan susun strategi |

Rekod kredit yang baik bukan bermaksud anda tidak pernah berhutang. Sebenarnya, bank lebih suka melihat pemohon yang mempunyai rekod kredit aktif tetapi dibayar dengan baik. Yang membimbangkan ialah hutang yang tidak terkawal, bayaran lewat berulang, dan corak kewangan yang menunjukkan pemohon bergantung kepada hutang untuk menampung kehidupan harian. Untuk bina rumah, profil kredit yang bersih boleh menjadi beza antara “lulus”, “lulus rendah”, atau “ditolak”.

4. Kukuhkan Bukti Pendapatan dan Dokumen Kewangan

Ramai pemohon mempunyai pendapatan yang sebenarnya mencukupi, tetapi gagal membuktikannya dengan dokumen yang kemas. Ini sering berlaku kepada pekerja komisen, peniaga kecil, kontraktor, ejen hartanah, pekerja sendiri, pemilik syarikat, peniaga atas talian dan mereka yang menerima pendapatan tunai. Dalam penilaian pinjaman bina rumah, pendapatan yang tidak dapat dibuktikan dengan jelas mungkin tidak diambil kira sepenuhnya oleh bank.

Untuk pekerja bergaji tetap, dokumen asas biasanya lebih mudah. Bank lazimnya mahu melihat slip gaji, penyata bank, penyata KWSP, pengesahan majikan dan rekod cukai jika diperlukan. Jika slip gaji menunjukkan pendapatan tetap yang konsisten dan penyata bank selari dengan jumlah gaji masuk, proses penilaian menjadi lebih lancar. Masalah timbul apabila gaji masuk tidak tetap, elaun tidak konsisten, atau terdapat potongan yang terlalu besar.

Bagi pemohon bekerja sendiri, disiplin dokumen sangat penting. Pendapatan perniagaan sebaiknya masuk ke akaun bank secara konsisten, bukan hanya disimpan secara tunai. Akaun perniagaan dan akaun peribadi juga lebih baik dipisahkan supaya aliran wang lebih mudah difahami. Bank mahu melihat corak pendapatan sebenar, bukan angka anggaran. Jika penyata bank menunjukkan wang masuk yang stabil selama 6 hingga 12 bulan, peluang untuk pendapatan tersebut dinilai dengan lebih baik boleh meningkat.

Dokumen cukai juga memberi kekuatan tambahan. Penyata cukai, Borang BE atau B, penyata untung rugi, pendaftaran SSM, invois, resit jualan, penyata akaun syarikat dan kontrak pelanggan boleh membantu membuktikan pendapatan. Untuk pemilik syarikat, bank mungkin menilai gaji pengarah, dividen, prestasi syarikat, aliran tunai dan komitmen perniagaan. Semakin jelas dokumen, semakin mudah pegawai pembiayaan memahami profil kewangan pemohon.

Pemohon juga perlu memastikan dokumen tanah dan projek bina rumah lengkap. Ini termasuk salinan geran tanah, carian rasmi, cukai tanah, cukai taksiran jika ada, pelan rumah, sebut harga kontraktor, dokumen syarikat kontraktor, perjanjian binaan, dan dokumen kelulusan yang berkaitan. Untuk projek bina rumah, bank bukan sahaja menilai pemohon, tetapi juga menilai projek. Jika dokumen projek kelihatan kabur, tidak lengkap atau tidak profesional, risiko permohonan menjadi lebih tinggi.

Senarai dokumen yang wajar disediakan lebih awal:

| Kategori | Contoh Dokumen |

|---|---|

| Pendapatan pekerja tetap | Slip gaji, penyata bank, penyata KWSP, surat pengesahan majikan |

| Pendapatan bekerja sendiri | Penyata bank 6–12 bulan, SSM, invois, resit, penyata cukai |

| Rekod cukai | Borang BE/B, resit bayaran cukai, penyata taksiran |

| Dokumen tanah | Geran, carian rasmi, cukai tanah, pelan lokasi |

| Dokumen binaan | Pelan rumah, sebut harga, spesifikasi, jadual bayaran |

| Dokumen kontraktor | Profil syarikat, pendaftaran, pengalaman projek, perjanjian |

Kunci utama bahagian ini ialah buat pendapatan anda kelihatan sah, stabil dan boleh diaudit. Jangan tunggu bank meminta dokumen baru mahu menyusun semuanya. Pemohon yang datang dengan dokumen lengkap akan kelihatan lebih bersedia dan lebih meyakinkan. Dalam banyak keadaan, dokumen yang kemas boleh membantu bank memahami kekuatan sebenar pemohon, terutama apabila pendapatan tidak berbentuk gaji tetap bulanan.

5. Gunakan Strategi Pemohon Bersama Dengan Cara Yang Betul

Salah satu cara untuk meningkatkan kelayakan pinjaman bina rumah ialah menggunakan strategi pemohon bersama, tetapi strategi ini mesti dibuat dengan teliti. Pemohon bersama boleh membantu menambah pendapatan yang dinilai, mengurangkan risiko pemberi pembiayaan, dan meningkatkan jumlah kelayakan. Namun, bukan semua jenis pembiayaan membenarkan pemohon bersama dalam keadaan yang sama, dan bukan semua pemohon bersama benar-benar membantu.

Untuk pembiayaan bank, pemohon bersama biasanya melibatkan pasangan suami isteri, adik-beradik, ibu bapa atau ahli keluarga terdekat, tertakluk kepada polisi bank. Bank akan menilai pendapatan, komitmen, rekod kredit dan umur semua pemohon. Jika pemohon bersama mempunyai pendapatan stabil dan rekod kredit bersih, ia boleh menguatkan permohonan. Tetapi jika pemohon bersama mempunyai hutang tinggi atau rekod bayaran bermasalah, permohonan boleh menjadi lebih lemah.

Bagi penjawat awam yang menggunakan LPPSA, struktur pemohon bersama perlu diteliti mengikut jenis pembiayaan dan syarat semasa. Untuk bina rumah atas tanah sendiri, pemohon tidak boleh sekadar memasukkan sesiapa sahaja sebagai pemohon bersama tanpa menyemak kelayakan. Ini penting kerana LPPSA mempunyai kategori pembiayaan, jenis permohonan dan syarat tertentu. Kesilapan memilih struktur pemohon boleh menyebabkan proses menjadi lambat atau permohonan tidak sesuai dengan jenis pembiayaan.

Selain kelayakan kewangan, pemohon bersama juga membawa implikasi undang-undang dan tanggungjawab jangka panjang. Apabila seseorang menjadi pemohon bersama, dia bukan sekadar “tolong nama”. Dia turut bertanggungjawab terhadap bayaran balik dan rekod kreditnya boleh terkesan jika berlaku tunggakan. Oleh itu, keputusan ini perlu dibuat secara matang, terutama bagi pasangan muda atau keluarga yang menggunakan tanah pusaka, tanah ibu bapa, atau tanah yang belum selesai urusan pindah milik.

Pemohon bersama juga perlu selari dengan pemilikan tanah. Jika tanah hanya atas nama seorang pihak, bank mungkin meminta struktur cagaran, persetujuan pemilik tanah, atau dokumen tambahan. Jika tanah masih atas nama ibu bapa, adik-beradik, atau ramai pemilik, proses menjadi lebih teknikal. Dalam keadaan ini, menyelesaikan status pemilikan tanah lebih awal boleh meningkatkan keyakinan pemberi pembiayaan.

Perbandingan ringkas kesan pemohon bersama:

| Situasi Pemohon Bersama | Kesan Berpotensi |

|---|---|

| Pasangan bergaji tetap dan rekod bersih | Boleh meningkatkan kelayakan |

| Pasangan banyak komitmen | Mungkin tidak banyak membantu |

| Pemohon bersama ada tunggakan | Boleh melemahkan permohonan |

| Umur pemohon bersama terlalu tinggi | Boleh mengehadkan tempoh pinjaman |

| Tanah bukan atas nama pemohon | Perlukan dokumen dan struktur yang betul |

| Pendapatan pemohon bersama tidak dapat dibuktikan | Mungkin tidak diambil kira sepenuhnya |

Strategi terbaik ialah memilih pemohon bersama berdasarkan kekuatan kewangan sebenar, bukan sekadar hubungan keluarga. Semak pendapatan, CCRIS, komitmen, umur, status pekerjaan dan kesediaan dokumen sebelum membuat keputusan. Jika pemohon bersama dipilih dengan betul, ia boleh menjadi jalan untuk mendapatkan kelayakan yang lebih tinggi. Jika dipilih secara tergesa-gesa, ia boleh menyebabkan proses pinjaman menjadi lebih rumit.

6. Pilih Saiz Rumah dan Bajet Binaan Mengikut Kelayakan

Kesilapan paling biasa dalam projek bina rumah ialah memilih reka bentuk berdasarkan impian dahulu, kemudian baru menyesuaikan kewangan kemudian. Dari sudut psikologi, ini memang mudah berlaku kerana pemilik tanah sudah lama menyimpan hasrat membina rumah idaman. Tetapi dari sudut pembiayaan, pendekatan ini berisiko. Cara yang lebih selamat ialah memilih saiz rumah, reka bentuk dan spesifikasi binaan berdasarkan kelayakan pinjaman yang realistik.

Jika kelayakan pinjaman anda sekitar RM300,000, elakkan merancang rumah yang memerlukan kos RM500,000 kecuali anda mempunyai simpanan tunai yang kukuh. Jika tidak, projek mungkin tergendala di tengah jalan. Rumah separuh siap ialah risiko besar kerana ia bukan sahaja membebankan kewangan, tetapi juga menyukarkan pemilik untuk mendapatkan pembiayaan tambahan. Bank biasanya lebih berhati-hati terhadap projek yang sudah bermasalah atau kosnya tidak terkawal.

Pemilik tanah perlu membezakan antara “kos bina rumah” dan “kos siap duduk”. Kos bina rumah mungkin merujuk kepada struktur asas, tetapi kos siap duduk termasuk banyak perkara tambahan. Antaranya ialah pendawaian tambahan, lampu, kipas, kabinet dapur, pagar, landskap, tangki air, pam, sambungan utiliti, laluan masuk, longkang, kerja tanah dan perabot asas. Jika semua ini tidak dirancang dari awal, pinjaman yang diluluskan mungkin kelihatan cukup di atas kertas tetapi tidak cukup dalam realiti.

Spesifikasi rumah juga memberi kesan besar kepada bajet. Contohnya, rumah satu tingkat biasanya lebih mudah dikawal kos berbanding rumah dua tingkat dari sudut struktur tertentu, walaupun keluasan keseluruhan tetap memainkan peranan utama. Reka bentuk bumbung kompleks, siling tinggi, bukaan kaca besar, kemasan premium, bilik air terlalu banyak dan struktur bertingkat boleh meningkatkan kos. Untuk meningkatkan peluang kelulusan, reka bentuk perlu seimbang antara cantik, praktikal dan sesuai dengan kemampuan.

Satu strategi yang baik ialah membahagikan kehendak rumah kepada tiga kategori: wajib, penting dan boleh ditangguhkan. Perkara wajib ialah ruang asas seperti bilik tidur, bilik air, dapur, ruang tamu dan struktur selamat. Perkara penting ialah ciri yang memberi keselesaan seperti stor, porch, bilik utiliti dan pengudaraan baik. Perkara boleh ditangguhkan pula termasuk kabinet penuh, pagar mewah, landskap premium atau kemasan dalaman mahal. Dengan cara ini, bajet boleh dikawal tanpa mengorbankan fungsi utama rumah.

Contoh kawalan bajet mengikut keutamaan:

| Kategori | Contoh Item | Cadangan |

|---|---|---|

| Wajib | Struktur, bumbung, bilik, bilik air, dapur asas | Masukkan dalam bajet utama |

| Penting | Porch, stor, ruang dobi, pendawaian tambahan | Nilai ikut kemampuan |

| Boleh ditangguh | Kabinet premium, pagar mewah, landskap | Buat selepas rumah siap |

| Berisiko naik kos | Kerja tanah, retaining wall, akses jalan | Semak awal sebelum bina |

| Perlu dokumen jelas | Pelan, spesifikasi, sebut harga | Wajib disediakan kemas |

Matlamat utama bukan membina rumah paling besar, tetapi membina rumah yang boleh lulus pembiayaan, boleh disiapkan, dan selesa diduduki tanpa membebankan keluarga. Rumah yang sedikit lebih sederhana tetapi siap sempurna jauh lebih baik daripada rumah besar yang tersangkut. Apabila kewangan semakin stabil pada masa depan, penambahbaikan boleh dibuat secara berperingkat.

7. Manfaatkan KWSP, Simpanan Tunai dan Nilai Tanah

Untuk meningkatkan kelayakan pinjaman bina rumah, pemilik tanah perlu melihat sumber kewangan secara menyeluruh. Jangan hanya bergantung kepada pinjaman bank atau LPPSA. Dalam banyak keadaan, kombinasi antara pembiayaan utama, simpanan tunai, KWSP, dan nilai tanah boleh membantu menjadikan projek lebih meyakinkan kepada pemberi pembiayaan. Ini kerana semakin rendah risiko kewangan projek, semakin tinggi keyakinan pemberi pembiayaan.

KWSP boleh menjadi salah satu sumber penting untuk pemilik tanah yang layak. Bagi mereka yang memenuhi syarat, pengeluaran berkaitan perumahan boleh membantu dalam konteks membina rumah, mengurangkan baki pinjaman, atau menyokong keperluan kewangan tertentu. Walau bagaimanapun, penggunaan KWSP perlu dirancang dengan bijak kerana simpanan tersebut juga berkaitan dengan persaraan. Jangan gunakan semua simpanan semata-mata untuk menaikkan spesifikasi rumah jika ia menjejaskan keselamatan kewangan jangka panjang.

Simpanan tunai pula penting untuk menampung kos yang tidak dibiayai sepenuhnya. Dalam projek bina rumah, ada kos awal yang mungkin perlu dibayar sebelum pengeluaran pinjaman dibuat sepenuhnya. Contohnya bayaran pelan, dokumen, deposit tertentu, kerja awalan, bayaran majlis, atau kos luar jangka. Pemohon yang mempunyai simpanan tunai akan kelihatan lebih kukuh kerana tidak bergantung 100% kepada pinjaman.

Nilai tanah juga boleh memainkan peranan, terutama jika tanah sudah dimiliki sepenuhnya, statusnya jelas dan boleh dicagarkan. Tanah yang mempunyai geran bersih, lokasi baik, akses jalan, kategori penggunaan sesuai dan tiada pertikaian pemilikan memberi lebih keyakinan kepada pemberi pembiayaan. Sebaliknya, tanah yang masih dalam proses pusaka, banyak pemilik, sekatan kepentingan, tiada akses sah, atau kategori tidak sesuai boleh menyukarkan pembiayaan walaupun pemohon mempunyai gaji yang baik.

Pemilik tanah juga perlu faham bahawa “ada tanah” tidak semestinya bermaksud pinjaman pasti lulus. Pemberi pembiayaan akan melihat sama ada tanah tersebut boleh digunakan sebagai cagaran yang sah dan projek binaan boleh dilaksanakan mengikut peraturan. Jika tanah belum selesai tukar nama, belum ada carian rasmi, atau mempunyai isu sekatan, langkah pertama bukan memohon pinjaman, tetapi menyelesaikan status tanah.

Strategi penggunaan sumber kewangan boleh disusun seperti berikut:

| Sumber Kewangan | Fungsi Dalam Projek Bina Rumah |

|---|---|

| Pinjaman bank atau LPPSA | Membiayai kos utama pembinaan |

| KWSP Akaun Sejahtera | Membantu pembiayaan tertakluk syarat |

| Simpanan tunai | Menampung kos awal dan luar jangka |

| Nilai tanah | Menguatkan cagaran dan profil projek |

| Pendapatan pasangan | Menambah kekuatan aliran tunai |

| Bajet berfasa | Mengelakkan kos terlalu tinggi pada peringkat awal |

Kuncinya ialah jangan melihat pinjaman sebagai satu-satunya penyelesaian. Kelayakan boleh meningkat apabila keseluruhan struktur kewangan projek lebih sihat. Jika pemilik tanah mempunyai simpanan, dokumen tanah lengkap, rekod kredit baik dan bajet binaan munasabah, permohonan akan kelihatan lebih kukuh berbanding pemohon yang hanya bergantung kepada gaji tetapi tiada persediaan lain.

8. Sediakan Pelan, Sebut Harga dan Kontraktor Yang Meyakinkan Pemberi Pembiayaan

Untuk pinjaman bina rumah, pemberi pembiayaan bukan sahaja menilai pemohon, tetapi juga menilai kebolehpercayaan projek pembinaan. Ini menjadikan pelan rumah, sebut harga dan kontraktor sangat penting. Walaupun pemohon mempunyai gaji baik, permohonan boleh menjadi lemah jika sebut harga terlalu umum, spesifikasi tidak jelas, pelan belum lengkap, atau kontraktor tidak mempunyai dokumen syarikat yang meyakinkan.

Sebut harga bina rumah perlu disusun dengan terperinci. Ia sepatutnya menunjukkan skop kerja, keluasan rumah, jenis bahan, spesifikasi asas, harga keseluruhan, jadual bayaran, tempoh pembinaan dan perkara yang termasuk atau tidak termasuk. Sebut harga yang terlalu ringkas seperti “bina rumah RM300,000” tanpa pecahan kerja boleh menimbulkan persoalan. Pemberi pembiayaan mahu melihat sama ada kos tersebut munasabah dan projek boleh disiapkan dengan jumlah yang dipohon.

Pelan rumah juga perlu selari dengan bajet dan status tanah. Pelan yang terlalu besar berbanding kelayakan akan melemahkan permohonan. Pelan yang tidak mengambil kira topografi tanah, akses jalan, keperluan majlis, saliran, anjakan bangunan dan utiliti boleh menyebabkan kos tambahan. Oleh itu, pelan rumah bukan sekadar lukisan cantik, tetapi dokumen teknikal yang mempengaruhi kos, kelulusan dan pembiayaan.

Kontraktor pula memainkan peranan besar dalam meyakinkan pemohon dan pemberi pembiayaan. Kontraktor yang berpengalaman dengan projek bina rumah atas tanah sendiri biasanya lebih faham dokumen yang diperlukan, aliran kerja kelulusan, struktur pembayaran, spesifikasi binaan dan risiko kos. Mereka juga boleh membantu pemilik tanah menyesuaikan reka bentuk rumah dengan kelayakan kewangan sebenar, bukan sekadar menjual rumah paling mahal.

Pemilik tanah perlu berhati-hati dengan sebut harga yang terlalu murah. Harga rendah mungkin nampak menarik, tetapi jika banyak perkara tidak termasuk, kos akhir boleh meningkat. Antara item yang sering menyebabkan pertambahan kos ialah kerja tanah, piling, retaining wall, longkang, jalan masuk, sambungan utiliti, pagar, kabinet, kemasan tambahan dan perubahan reka bentuk. Jika semua ini tidak dijelaskan dari awal, pemilik rumah mungkin terpaksa menambah tunai di tengah pembinaan.

Semak perkara berikut sebelum menggunakan sebut harga untuk permohonan pembiayaan:

| Perkara Semakan | Kenapa Penting |

|---|---|

| Keluasan rumah jelas | Mengelakkan salah faham kos setiap kaki persegi |

| Spesifikasi bahan dinyatakan | Memastikan kualiti dan bajet terkawal |

| Skop kerja lengkap | Mengelakkan kos tersembunyi |

| Jadual bayaran munasabah | Selari dengan aliran pengeluaran pembiayaan |

| Tempoh pembinaan realistik | Mengurangkan risiko projek tergendala |

| Dokumen kontraktor lengkap | Meningkatkan keyakinan pemberi pembiayaan |

| Pelan sesuai dengan bajet | Mengurangkan risiko pinjaman tidak cukup |

Akhirnya, cara terbaik untuk meningkatkan kelayakan pinjaman bina rumah ialah menggabungkan kewangan yang sihat, rekod kredit bersih, dokumen lengkap, bajet realistik dan kontraktor yang berpengalaman. Pemilik tanah tidak patut bergerak seorang diri tanpa panduan kerana kesilapan kecil pada peringkat awal boleh menyebabkan permohonan lambat, jumlah pinjaman rendah atau projek tidak dapat dimulakan.

Untuk pemilik tanah yang mahu membina rumah dengan lebih tersusun, mendapatkan bantuan daripada pasukan berpengalaman seperti RumahHQ boleh memudahkan proses dari awal. RumahHQ boleh membantu menyusun pelan rumah, anggaran kos, sebut harga, semakan kesesuaian bajet, dan panduan pembiayaan supaya projek bina rumah lebih jelas, lebih praktikal dan lebih meyakinkan sebelum permohonan dihantar kepada bank atau LPPSA.