Bina rumah atas tanah sendiri menggunakan LPPSA memang nampak mudah kerana ia dikhaskan untuk penjawat sektor awam, tetapi proses sebenar bukan sekadar “isi borang dan tunggu duit masuk”. Untuk pembiayaan bina rumah, LPPSA meletakkan kategori Jenis 2: Membina Rumah Di Atas Tanah Sendiri, manakala Jenis 6 pula untuk bina rumah di atas tanah yang dibeli melalui pembiayaan kerajaan/LPPSA. (MyFinancing)

Kunci utama supaya projek berjalan lancar ialah memahami aliran lengkap: kelayakan kewangan → semakan tanah → pelan rumah → kelulusan PBT → dokumen LPPSA → kelulusan pembiayaan → cagaran/peguam → bayaran berperingkat → pembinaan → CCC/serah kunci. Jika salah satu bahagian ini tidak dirancang awal, projek boleh tersangkut walaupun pemohon sebenarnya layak dari segi gaji.

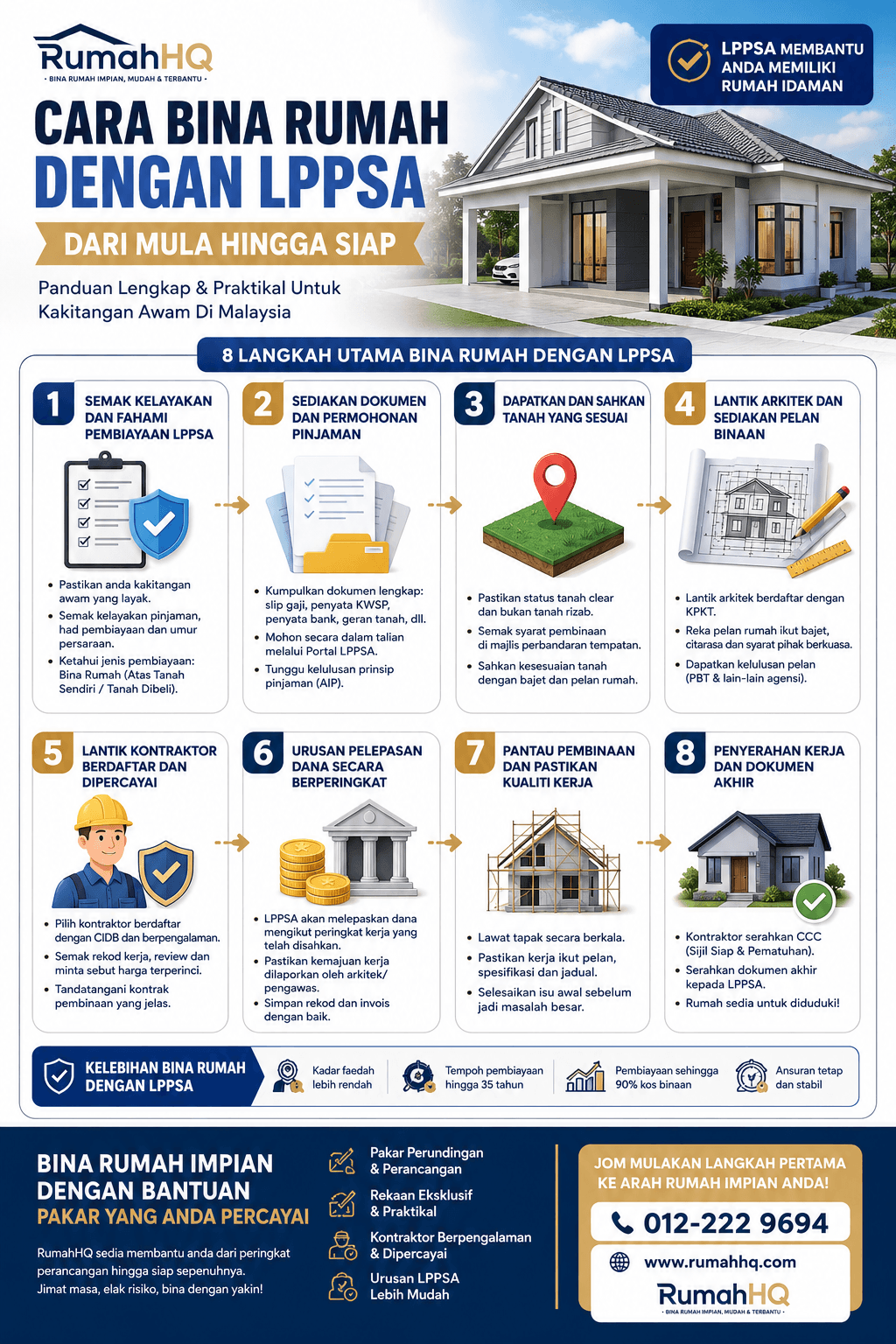

Isi Kandungan: 8 Tips Penting Cara Bina Rumah Dengan LPPSA Dari Mula Hingga Siap

- Sahkan Kelayakan LPPSA Sebelum Pilih Design Rumah

- Semak Status Tanah, Geran dan Syarat Gadaian

- Rancang Bajet Binaan Mengikut Had Kelayakan dan Wang Beza

- Pilih Kontraktor Design & Build Yang Faham Proses LPPSA

- Siapkan Pelan Rumah, Kelulusan PBT dan Dokumen Teknikal

- Hantar Permohonan LPPSA Dengan Dokumen Lengkap dan Tersusun

- Urus Kelulusan, Peguam, Cagaran dan Bayaran Berperingkat

- Pantau Pembinaan Hingga CCC, Serah Kunci dan Bayaran Balik

1. Sahkan Kelayakan LPPSA Sebelum Pilih Design Rumah

Langkah pertama dalam cara bina rumah dengan LPPSA ialah semak kelayakan pembiayaan sebelum jatuh cinta dengan design rumah. Ramai pemilik tanah bermula dengan memilih rumah 2 tingkat, 5 bilik, siling tinggi, kemasan premium dan keluasan besar, kemudian baru sedar kelayakan LPPSA tidak mencukupi. Ini menyebabkan pelan perlu dikecilkan semula, quotation perlu dirombak dan proses menjadi lambat. Dalam projek bina rumah, design sepatutnya mengikut kemampuan pembiayaan, bukan sebaliknya.

Untuk pembiayaan pertama, garis panduan LPPSA 2026 menyatakan amaun kelayakan tertakluk kepada kriteria seperti ansuran bulanan tidak melebihi 60% daripada pendapatan bersih dan jumlah hutang tidak melebihi 80% daripada pendapatan bersih, mengikut mana yang terendah. Untuk pembiayaan kedua, had ansuran bulanan pula tidak melebihi 50% daripada pendapatan bersih dan jumlah hutang juga tidak melebihi 80% daripada pendapatan bersih. Maksudnya, pemohon tidak boleh hanya melihat gaji kasar; komitmen sedia ada seperti pinjaman peribadi, kereta, kad kredit dan potongan wajib tetap mempengaruhi kelulusan akhir.

Kelayakan LPPSA juga bukan bermaksud semua kos projek boleh terus dibiayai tanpa had. Dalam garis panduan yang sama, amaun kelayakan pembiayaan tidak termasuk perlindungan MRTA/MRTT, LTHO dan yuran guaman berkaitan penyediaan dokumen pembiayaan, tetapi jumlah pembiayaan yang diluluskan boleh merangkumi harga hartanah, kos insurans/takaful, LTHO, yuran guaman berkaitan perjanjian pembiayaan dan kos lain yang dibenarkan oleh LPPSA. Sebab itu, pemohon perlu faham beza antara kelayakan kasar, jumlah yang dimohon, jumlah yang diluluskan dan wang beza.

Cara paling selamat ialah buat anggaran awal menggunakan tiga angka: kelayakan LPPSA, kos binaan sebenar, dan tunai simpanan. Contohnya, jika kelayakan sekitar RM500,000 tetapi kos binaan lengkap termasuk kerja tanah, utiliti, pagar, kabinet, pagar masuk dan kos tambahan mencecah RM580,000, pemohon perlu tahu dari awal sama ada lebihan RM80,000 itu boleh ditampung melalui simpanan, KWSP, tunai keluarga atau pengurangan spesifikasi. Jika tidak, projek berisiko tergendala di tengah jalan.

| Komponen Semakan | Kenapa Penting | Risiko Jika Diabaikan |

|---|---|---|

| Gaji bersih dan komitmen | Menentukan had ansuran | Loan lulus lebih rendah daripada bajet rumah |

| Kelayakan LPPSA | Menjadi siling pembiayaan | Design terlalu besar untuk kemampuan sebenar |

| Kos binaan lengkap | Menentukan bajet sebenar | Banyak kos tambahan muncul selepas projek mula |

| Wang beza | Menutup jurang antara loan dan kos sebenar | Projek sangkut kerana tunai tidak cukup |

| Umur dan tempoh servis | Mempengaruhi tempoh bayaran balik | Ansuran bulanan jadi tinggi |

Pemohon juga perlu pastikan status perkhidmatan memenuhi syarat asas. FAQ LPPSA menyatakan pemohon yang belum disahkan dalam jawatan tidak layak kerana surat pengesahan jawatan ialah dokumen wajib, manakala pemohon berkhidmat secara kontrak tidak layak memohon pembiayaan perumahan sektor awam. (MyFinancing) Ini penting untuk penjawat awam baharu, pekerja badan berkanun, PBT atau agensi tertentu yang mungkin belum pasti status lantikan mereka.

Dari sudut praktikal, jangan tunggu pelan siap baru semak kelayakan. Semakan awal boleh bantu kontraktor atau pihak design & build mencadangkan keluasan rumah yang lebih realistik, contohnya 1 tingkat 1,400 kaki persegi, 1 tingkat 2,000 kaki persegi atau 2 tingkat sederhana bergantung kepada kelayakan. Dengan cara ini, pemilik tanah tidak membazir masa pada design yang akhirnya perlu dipotong banyak kerana bajet pembiayaan tidak cukup.

2. Semak Status Tanah, Geran dan Syarat Gadaian

Selepas kelayakan kewangan, perkara paling kritikal ialah status tanah. Untuk pembiayaan Jenis 2, rumah hendaklah dibina di atas satu lot tanah Hakmilik Individu dan bebas daripada sebarang bebanan. Garis panduan LPPSA juga menyatakan pemohon mestilah pemilik hartanah sepenuhnya atau pemilik bersama antara suami isteri atau ibu/bapa dan anak/anak-anak. Ini bermaksud geran tanah bukan sekadar dokumen sokongan; ia adalah asas kepada keseluruhan permohonan.

Ramai pemilik tanah tidak sedar bahawa tanah pusaka, tanah banyak nama, tanah masih atas nama ibu bapa, tanah belum pecah geran, tanah ada kaveat, tanah bercagar kepada bank atau tanah dengan sekatan kepentingan boleh menyebabkan proses menjadi panjang. Walaupun pemohon mempunyai hak keluarga ke atas tanah tersebut, LPPSA tetap akan menilai dari sudut undang-undang hartanah, kebolehcagaran dan syarat pemilikan. Jika nama pemohon tiada dalam geran atau pemilikan belum jelas, urusan pindah milik atau pecah bahagian mungkin perlu diselesaikan dahulu.

Status tanah juga perlu selari dengan kegunaan pembangunan. Dalam peraturan am, garis panduan LPPSA menyebut pembelian tanah dan pembinaan rumah hanya dibenarkan bagi tanah yang tiada sebarang bangunan kediaman di atasnya, manakala tanah berstatus pertanian tertakluk kepada Kanun Tanah Negara, Ordinan Tanah Sabah, Kanun Tanah Sarawak serta syarat Pejabat Tanah dan Galian negeri. Jadi, jika tanah masih kategori pertanian tetapi pemilik mahu bina rumah kediaman, semakan PBT/Pejabat Tanah perlu dibuat lebih awal.

Selain itu, pemohon perlu faham bahawa pembiayaan LPPSA melibatkan cagaran hartanah kepada Lembaga. Hartanah yang mempunyai Hakmilik Individu atau Strata mestilah mematuhi syarat seperti baki pajakan mencukupi, kebenaran menggadai jika ada sekatan kepentingan, dan bebas daripada bebanan atau kaveat yang menghalang hartanah digadai kepada LPPSA. Ini sangat penting bagi tanah rizab Melayu, tanah pajakan, tanah yang ada sekatan “tidak boleh dipindah milik/digadai tanpa kebenaran pihak berkuasa negeri”, atau tanah yang pernah terlibat dengan pertikaian keluarga.

Senarai semakan tanah yang wajar dibuat sebelum memohon LPPSA ialah:

- Nama pemilik dalam geran sama ada pemohon, pasangan, ibu/bapa atau anak.

- Jenis hakmilik sama ada individu, sementara, kekal atau pajakan.

- Kategori tanah sama ada bangunan, pertanian atau syarat lain.

- Sekatan kepentingan yang memerlukan kebenaran menggadai.

- Bebanan/kaveat/gadaian sedia ada yang boleh mengganggu cagaran.

- Akses jalan masuk kerana sesetengah PBT menilai akses sebelum meluluskan pelan.

Dalam banyak kes, masalah tanah lebih lambat diselesaikan berbanding masalah design rumah. Design boleh dipinda dalam beberapa hari atau minggu, tetapi isu pindah milik, kebenaran menggadai, tukar syarat tanah, pecah sempadan, kaveat atau pusaka boleh mengambil masa berbulan-bulan. Sebab itu, sesiapa yang mahu bina rumah dengan LPPSA perlu memulakan semakan tanah seawal mungkin, lebih baik sebelum melantik arkitek atau kontraktor.

3. Rancang Bajet Binaan Mengikut Had Kelayakan dan Wang Beza

Bajet bina rumah dengan LPPSA perlu dirancang sebagai bajet projek penuh, bukan sekadar bajet struktur rumah. Ramai pemilik tanah bertanya “berapa kos bina rumah sekaki persegi?”, tetapi untuk pembiayaan LPPSA, soalan yang lebih tepat ialah: “berapa kos siap duduk yang boleh dimasukkan dalam skop pembinaan, dan berapa kos yang perlu saya sediakan secara tunai?” Inilah beza antara bajet kasar dan bajet projek sebenar.

Dalam pembiayaan Jenis 2, skop pembiayaan meliputi kos binaan yang dinyatakan dalam Jadual Bayaran di dalam Perjanjian Pembinaan. Namun, garis panduan LPPSA 2026 juga menyatakan kos penyediaan pelan dan penyediaan tapak untuk membina rumah tidak dibiayai oleh Lembaga. Ini sangat penting kerana pemilik tanah biasanya perlu menyediakan wang awal untuk kerja seperti pelan, submission, ukur tanah, kerja pembersihan tapak tertentu, laluan sementara, utiliti sementara atau kos pra-pembinaan lain bergantung kepada keadaan projek.

Wang beza pula berlaku apabila jumlah pembiayaan yang diluluskan lebih rendah daripada kos sebenar projek. Garis panduan LPPSA menyatakan pengeluaran wang pembiayaan yang melibatkan wang beza tertakluk kepada syarat bahawa wang beza perlu diselesaikan terlebih dahulu oleh pelanggan sebelum pengeluaran wang pembiayaan dibuat oleh Lembaga. Maksud mudahnya, jika kontrak binaan RM600,000 tetapi LPPSA hanya meluluskan RM540,000, lebihan RM60,000 tidak boleh dibiarkan “nanti fikir kemudian”.

Pemohon perlu minta quotation yang jelas, bukan quotation terlalu ringkas. Quotation bina rumah yang baik sepatutnya menyenaraikan skop seperti kerja asas, struktur, dinding, bumbung, siling, plaster, cat, wiring, plumbing, tingkap, pintu, lantai, bilik air, dapur asas, longkang, tangki air, septic tank atau sambungan pembetungan, pagar jika termasuk, dan spesifikasi kemasan. Jika quotation terlalu umum seperti “bina rumah 1 tingkat RM400,000” tanpa pecahan, pemohon susah menilai sama ada harga itu benar-benar lengkap.

| Kategori Kos | Biasanya Perlu Dirancang | Boleh Jadi Isu Jika Tidak Jelas |

|---|---|---|

| Kos binaan utama | Struktur, bumbung, dinding, lantai, M&E | Rumah siap tetapi banyak item asas tertinggal |

| Kos pelan & kelulusan | Arkitek/pelukis pelan, submission, fi PBT | Tidak termasuk dalam pembiayaan binaan tertentu |

| Kos tapak | Pembersihan, tambakan, laluan, kerja tanah | Tapak sukar dibina atau kos meningkat |

| Kos utiliti | Air, elektrik, pembetungan/septic tank | Rumah siap tetapi belum selesa diduduki |

| Kos tambahan | Kabinet, pagar, autogate, grill, landskap | Bajet lari selepas serah kunci |

Bajet juga perlu ada rizab. Dalam pembinaan rumah atas tanah sendiri, keadaan tapak boleh memberi kesan besar kepada kos. Tanah lembut, tanah rendah, perlu tambakan tinggi, akses lori sempit, kawasan berbukit, sistem saliran lemah atau jarak utiliti jauh boleh menaikkan kos. LPPSA menilai pembiayaan, tetapi kontraktor menilai realiti tapak. Jadi, pemohon perlu menggabungkan kedua-dua pandangan: angka kelayakan daripada LPPSA dan angka teknikal daripada pihak pembinaan.

Strategi terbaik ialah mulakan dengan bajet konservatif. Jika kelayakan sekitar RM600,000, jangan terus reka rumah bernilai RM600,000 tanpa ruang tambahan. Lebih selamat reka rumah sekitar RM520,000 hingga RM560,000 dahulu, kemudian simpan baki ruang untuk variasi kos, kerja tambahan, penambahbaikan kemasan atau perkara luar jangka. Pendekatan ini lebih bijak berbanding membina rumah maksimum kelayakan tetapi tiada tunai langsung apabila masalah tapak muncul.

4. Pilih Kontraktor Design & Build Yang Faham Proses LPPSA

Pemilihan kontraktor ialah antara keputusan terbesar dalam cara bina rumah dengan LPPSA. Ini kerana pembiayaan LPPSA bukan seperti bayaran tunai terus daripada pemilik kepada kontraktor. Untuk Jenis 2, wang pembiayaan dikeluarkan secara berperingkat sehingga 100% kepada kontraktor atau peguam pemegang pertaruhan, tertakluk kepada syarat tertentu termasuk laporan kemajuan binaan oleh JPPH sehingga 95% kesiapan. Maka, kontraktor perlu faham aliran bayaran, dokumentasi, tuntutan progres dan kesan kelewatan laporan.

Kontraktor yang biasa dengan projek LPPSA biasanya lebih tersusun dari segi perjanjian pembinaan, jadual bayaran, spesifikasi kerja, dokumen syarikat, pendaftaran CIDB, rekod projek dan komunikasi dengan pelanggan. Dalam garis panduan LPPSA, “kontraktor” ditakrifkan sebagai pihak atau syarikat yang terlibat dengan pembinaan rumah dan berdaftar dengan CIDB dalam bidang pembinaan. Ini menunjukkan pemilihan kontraktor bukan sekadar pilih harga murah, tetapi pilih pihak yang sah, berdaftar dan mampu menyiapkan kerja.

Salah satu kesilapan besar pemilik tanah ialah memilih kontraktor berdasarkan harga paling rendah tanpa menilai skop. Harga rendah mungkin nampak menarik, tetapi boleh berlaku kerana bahan dikurangkan, spesifikasi tidak lengkap, kos tapak tidak termasuk, kemasan asas terlalu minimum, atau banyak item dijadikan “variation order” kemudian. Dalam projek LPPSA, perubahan besar selepas kelulusan boleh menyusahkan kerana rumah yang dibina perlu mengikut pelan dan dokumen semasa kelulusan pembiayaan.

Kontraktor design & build yang baik membantu pemilik dari awal: semak tanah, cadang susun atur rumah, kawal keluasan, sediakan quotation realistik, bantu urus pelan, selaraskan dokumen dengan keperluan pembiayaan, dan bina mengikut progres yang boleh disahkan. Model ini lebih sesuai untuk pemilik tanah yang tidak mahu berurusan dengan terlalu banyak pihak secara berasingan. Namun, pemilik tetap perlu menyemak kontrak, spesifikasi dan reputasi kontraktor sebelum menandatangani apa-apa perjanjian.

Antara soalan penting sebelum memilih kontraktor:

- Pernahkah syarikat ini mengurus projek bina rumah menggunakan LPPSA?

- Adakah syarikat berdaftar dengan CIDB dan mempunyai rekod projek sebenar?

- Adakah quotation lengkap sehingga serah kunci?

- Adakah pelan, 3D, dokumen perjanjian dan submission termasuk dalam servis?

- Bagaimana jadual bayaran progres disusun?

- Apakah polisi kerja tambahan dan perubahan design selepas kelulusan?

- Berapa lama tempoh pembinaan realistik dari mula tapak hingga serah kunci?

Pemilik tanah juga perlu elak kontraktor yang terlalu berjanji tanpa dokumen. Ayat seperti “semua boleh settle”, “loan mesti lulus”, “tak perlu ikut pelan sangat” atau “nanti kita adjust belakang” adalah tanda bahaya. Dalam pembinaan menggunakan LPPSA, semua pihak perlu bergerak berdasarkan dokumen rasmi, pelan diluluskan, perjanjian pembinaan dan progres sebenar di tapak. Lebih awal disiplin dokumentasi dijaga, lebih rendah risiko projek tersangkut.

5. Siapkan Pelan Rumah, Kelulusan PBT dan Dokumen Teknikal

Selepas kontraktor atau pihak design & build dipilih, langkah seterusnya ialah menyediakan pelan rumah yang sesuai dengan bajet dan syarat tanah. Untuk pembiayaan Jenis 2, rumah yang akan atau sedang dibina hendaklah mengikut pelan yang diluluskan oleh PBT atau Pejabat Daerah yang masih berkuat kuasa. Ini bermaksud pemohon tidak boleh hanya guna lakaran biasa, 3D cantik atau pelan tidak rasmi untuk memohon pembiayaan.

Pelan rumah perlu mengambil kira banyak perkara teknikal seperti anjakan bangunan, keluasan binaan, nisbah tapak, laluan masuk, sistem saliran, kedudukan septic tank atau sambungan pembetungan, lokasi meter air dan elektrik, arah matahari, pengudaraan, struktur bumbung, ketinggian lantai dan keperluan PBT setempat. Rumah yang cantik di atas kertas belum tentu terus boleh diluluskan jika tidak mematuhi garis panduan setempat. Setiap PBT juga boleh mempunyai keperluan dokumen dan ulasan teknikal yang berbeza.

Sistem OSC 3.0 Plus Online digunakan untuk memudahkan proses pengemukaan pelan pemajuan sehingga bangunan siap didirikan melalui sistem yang lebih seragam, dan portal OSC membolehkan pilihan negeri serta PBT dibuat secara atas talian. (Malaysia Government) Walaupun begitu, proses sebenar masih bergantung kepada kategori permohonan, lengkap atau tidak dokumen, keperluan teknikal, fi PBT, ulasan jabatan berkaitan dan status tapak.

Pemilik tanah perlu faham bahawa kelulusan PBT bukan semata-mata formaliti. Ia adalah pengesahan bahawa rumah yang ingin dibina mematuhi peraturan setempat dan boleh diteruskan secara sah. Membina tanpa kelulusan atau mengubah binaan jauh daripada pelan boleh memberi risiko seperti kompaun, arahan henti kerja, masalah CCC, masalah sambungan utiliti, dan isu jika mahu menjual atau mencagar hartanah pada masa depan.

Dokumen teknikal yang biasanya perlu diberi perhatian termasuk pelan arkitek, pelan struktur jika diperlukan, pelan lokasi, pelan tapak, salinan geran, carian rasmi atau persendirian, cukai tanah, cukai taksiran jika berkaitan, dokumen pemilik, surat kebenaran jika ada pemilik bersama, dan dokumen kontraktor. Senarai sebenar perlu disemak mengikut PBT dan senarai semak LPPSA yang berkuat kuasa kerana setiap kes tanah boleh berbeza.

Perancangan pelan yang bijak bukan sekadar mengejar keluasan maksimum. Kadang-kadang rumah yang sedikit kecil tetapi susun atur kemas lebih selesa berbanding rumah besar tetapi bajet terlalu ketat. Contohnya, ruang tamu terbuka, dapur praktikal, bilik tidur cukup luas, laluan servis jelas dan bukaan tingkap baik boleh memberi rasa rumah lebih lapang tanpa menambah kos struktur terlalu tinggi. Inilah sebabnya proses design perlu digabungkan dengan bajet LPPSA dari awal.

6. Hantar Permohonan LPPSA Dengan Dokumen Lengkap dan Tersusun

Selepas pelan, bajet, status tanah dan dokumen teknikal lebih jelas, barulah permohonan LPPSA dihantar. LPPSA menyediakan permohonan secara atas talian atau manual mengikut kategori pemohon, dan laman pelanggan baharu LPPSA turut menyediakan perkara penting seperti jenis pembiayaan, panduan permohonan, carta alir, kalkulator kelayakan, peguam berdaftar, panel takaful/insurans dan senarai semak dokumen. (MyFinancing) Ini menunjukkan permohonan yang baik perlu ikut aturan dokumen, bukan main muat naik secara rawak.

Dalam garis panduan 2026, borang permohonan bersama dokumen sokongan yang lengkap hendaklah dikemukakan kepada Lembaga melalui Ketua Jabatan. Ketua Jabatan bukan sekadar menurunkan tandatangan; peranan mereka penting untuk mengesahkan status perkhidmatan, pendapatan, rekod dan kelayakan asas pemohon. Jika dokumen jabatan lambat, tidak lengkap atau bercanggah, proses permohonan boleh tertangguh.

Pemohon perlu menyediakan dokumen dalam susunan yang mudah diperiksa. Kesilapan kecil seperti salinan tidak jelas, dokumen tidak disahkan, maklumat gaji tidak terkini, geran tidak lengkap, pelan belum lulus, quotation tidak selari dengan perjanjian, atau nama pemilik tidak sama boleh menyebabkan kuiri. Setiap kuiri mungkin nampak kecil, tetapi jika mengambil masa beberapa minggu untuk dijawab, keseluruhan timeline projek boleh berubah.

Antara dokumen penting yang lazimnya perlu disediakan ialah:

- Kad pengenalan pemohon dan pasangan jika berkaitan.

- Slip gaji dan pengesahan pendapatan terkini.

- Surat pengesahan jawatan.

- Salinan geran/hakmilik tanah.

- Carian rasmi atau carian persendirian.

- Pelan bangunan yang diluluskan.

- Quotation dan perjanjian pembinaan.

- Dokumen kontraktor.

- Dokumen insurans/takaful jika diperlukan.

- Dokumen sokongan tambahan mengikut senarai semak LPPSA.

Pemohon juga perlu pastikan maklumat dalam semua dokumen konsisten. Nama pemohon, nombor kad pengenalan, alamat tanah, nombor lot, keluasan, harga kontrak, nama kontraktor dan jumlah permohonan perlu sepadan antara borang, perjanjian, quotation, pelan dan dokumen tanah. Percanggahan kecil boleh mencetuskan semakan tambahan kerana LPPSA perlu memastikan pembiayaan, cagaran dan projek merujuk kepada hartanah yang sama.

Satu lagi strategi penting ialah buat fail permohonan dalam dua bentuk: fizikal dan digital. Fail fizikal memudahkan semakan dengan pihak jabatan, peguam atau kontraktor, manakala fail digital memudahkan muat naik, semakan semula dan penghantaran pantas jika diminta. Simpan versi PDF yang jelas, dinamakan dengan betul seperti “Geran Tanah”, “Pelan Lulus PBT”, “Quotation Kontraktor”, “Slip Gaji”, dan “Surat Pengesahan Jawatan”. Susunan kecil seperti ini boleh mempercepat komunikasi.

7. Urus Kelulusan, Peguam, Cagaran dan Bayaran Berperingkat

Apabila permohonan diluluskan, proses belum selesai. Pemohon perlu mengurus penerimaan tawaran, dokumentasi pembiayaan, peguam, cagaran dan syarat pengeluaran wang. Dalam pembiayaan LPPSA, urusan hartanah melibatkan dokumen undang-undang, gadaian, perserahan, peguam berdaftar dan pemegang pertaruhan jika berkaitan. Kelewatan pada peringkat ini boleh menyebabkan kontraktor belum boleh menerima bayaran walaupun surat kelulusan sudah ada.

Untuk pembiayaan Jenis 2, garis panduan menyatakan pengeluaran wang pembiayaan dibuat secara berperingkat sehingga 100% kepada kontraktor atau peguam pemegang pertaruhan berdasarkan nombor perserahan gadaian atau klausa wakil kuasa di Mahkamah, tertakluk kepada kriteria tertentu. Kriteria itu termasuk LPPSA menerima Letter of Undertaking daripada kontraktor, carian persendirian dibuat, laporan kemajuan binaan oleh JPPH diterima secara berperingkat sehingga 95%, dan baki 5% terakhir berkait dengan CF/CCC/Occupation Permit atau selepas enam bulan daripada bayaran 95% dikeluarkan, yang mana terdahulu.

Maksud mudahnya, kontraktor tidak menerima semua wang pada hari pertama. Bayaran dibuat mengikut tahap kemajuan, pengesahan dan syarat dokumen. Ini melindungi pemohon dan LPPSA, tetapi kontraktor juga perlu mempunyai aliran tunai mencukupi untuk menjalankan kerja mengikut progres. Jika kontraktor terlalu bergantung pada bayaran awal, projek boleh perlahan apabila tuntutan progres mengambil masa.

Pemohon perlu memahami jadual bayaran dalam Perjanjian Pembinaan. Jangan hanya melihat jumlah akhir kontrak; lihat juga bila bayaran boleh dituntut, apakah kerja yang mesti siap sebelum tuntutan, siapa yang mengesahkan kemajuan, dan berapa lama anggaran pengeluaran. Rumah yang baik bukan hanya siap dari sudut fizikal, tetapi siap mengikut dokumen, laporan, piawaian dan syarat pembiayaan.

Peguam pula memainkan peranan penting dalam cagaran, perserahan dan dokumen pembiayaan. Jika terdapat wang beza, garis panduan menyatakan pengeluaran pembiayaan boleh dibuat setelah pengesahan penerimaan wang beza dikemukakan oleh peguam, dan bagi urusan gadaian kedua bersama institusi kewangan, kebenaran bertulis LPPSA perlu diperoleh dahulu. Ini bermaksud pemohon perlu berkomunikasi rapat dengan peguam, bukan menyerahkan semuanya kepada kontraktor.

Pada fasa ini, pemohon harus menyimpan semua rekod: surat tawaran, perjanjian pembinaan, resit bayaran wang beza, surat peguam, laporan progres, gambar tapak, tuntutan bayaran, jadual kerja dan komunikasi penting. Rekod ini berguna jika berlaku kelewatan, pertikaian skop, perubahan kerja atau keperluan rujukan semula kepada LPPSA, peguam atau kontraktor.

8. Pantau Pembinaan Hingga CCC, Serah Kunci dan Bayaran Balik

Selepas wang mula dikeluarkan dan kerja tapak bermula, pemilik rumah perlu aktif memantau pembinaan. Ini bukan bermaksud mengganggu kontraktor setiap hari, tetapi memastikan kerja berjalan mengikut pelan, spesifikasi, jadual dan kualiti yang dipersetujui. Dalam projek LPPSA, progres pembinaan bukan sekadar pemerhatian pemilik; ia berkait dengan laporan kemajuan, tuntutan bayaran dan pengesahan pihak berkaitan.

Fasa pembinaan biasanya melibatkan kerja tapak, setting out, asas, struktur, dinding, bumbung, wiring, plumbing, plaster, siling, lantai, pintu, tingkap, cat, kelengkapan bilik air, kemasan akhir, kerja luar dan pembersihan. Pemilik perlu bandingkan kerja sebenar dengan quotation dan pelan. Jika ada perubahan seperti tambah bilik, ubah tingkap, tukar kemasan atau tambah dapur basah, semuanya perlu direkodkan kerana perubahan tanpa kawalan boleh menyebabkan kos meningkat dan dokumen tidak selari.

Bayaran balik LPPSA untuk pembiayaan Jenis 2 juga perlu difahami dari awal. Garis panduan LPPSA menyatakan bayaran balik bulanan bagi Jenis 2, Jenis 3 rumah bertanah, Jenis 6 dan Jenis 7 akan bermula mengikut mana yang terdahulu: pada bulan ke-25 daripada tarikh kelulusan, bulan berikutnya jika bayaran kemajuan 95% dikeluarkan pada atau sebelum 15 haribulan, atau dua bulan berikutnya jika bayaran kemajuan 95% dikeluarkan selepas 15 haribulan. Ini penting supaya pemohon tidak terkejut apabila potongan gaji bermula sebelum semua perkara kecil rumah selesai.

Untuk tempoh bayaran balik, pembiayaan pertama bagi skim pencen untuk Jenis 1, 2, 3, 4 dan 5 tidak melebihi 420 bulan atau tidak melebihi umur 90 tahun, yang mana terdahulu. Bagi skim KWSP, tempoh pembiayaan pertama Jenis 1, 2, 3, 4 dan 5 pula terhad kepada umur tamat perkhidmatan atau 420 bulan, yang mana terdahulu. Jadi, umur pemohon dan skim perkhidmatan boleh memberi kesan besar kepada ansuran bulanan.

Sebelum serah kunci, buat pemeriksaan akhir secara tersusun. Semak kebocoran bumbung, tekanan air, aliran longkang, suis dan soket, lampu, pintu dan tingkap, kecerunan lantai bilik air, kemasan cat, rekahan plaster, kabinet jika termasuk, sambungan paip, sistem kumbahan, tangki air dan kerja luar rumah. Sediakan senarai kecacatan untuk pembetulan sebelum menerima rumah sepenuhnya. Jangan hanya nilai rumah ketika baru dicat; uji fungsi sebenar.

Fasa akhir yang ramai abaikan ialah pengurusan selepas siap: simpan pelan lulus, CCC/CF jika berkaitan, dokumen jaminan, resit, perjanjian pembinaan, surat LPPSA, dokumen insurans/takaful dan rekod bayaran balik. Dokumen ini penting untuk tuntutan jaminan, pembiayaan masa depan, jual beli, pusaka, insurans atau kerja ubah suai kemudian hari. Rumah yang siap dibina dengan LPPSA bukan sekadar aset tempat tinggal, tetapi juga aset hartanah yang perlu diurus secara sah dan tersusun.

Cadangan Praktikal Untuk Pemilik Tanah

Cara bina rumah dengan LPPSA dari mula hingga siap memerlukan gabungan kefahaman pembiayaan, semakan tanah, pelan yang diluluskan, quotation lengkap, kontraktor berpengalaman, dokumen tersusun dan pemantauan pembinaan. Kelebihan LPPSA memang besar untuk penjawat awam, tetapi prosesnya tetap perlu dibuat dengan disiplin kerana ia melibatkan tanah, cagaran, undang-undang, PBT, JPPH, peguam dan bayaran berperingkat.

Untuk pemilik tanah yang mahu elak pening mengurus semuanya seorang diri, dapatkan bantuan pakar yang biasa mengendalikan projek bina rumah atas tanah sendiri seperti RumahHQ. RumahHQ boleh membantu dari peringkat awal seperti semakan konsep rumah, pelan dan 3D, quotation, konsultasi tapak, aliran kerja bina rumah serta perancangan sehingga serah kunci. Untuk pertanyaan, boleh hubungi RumahHQ di 011-54542461 atau layari RumahHQ.com.