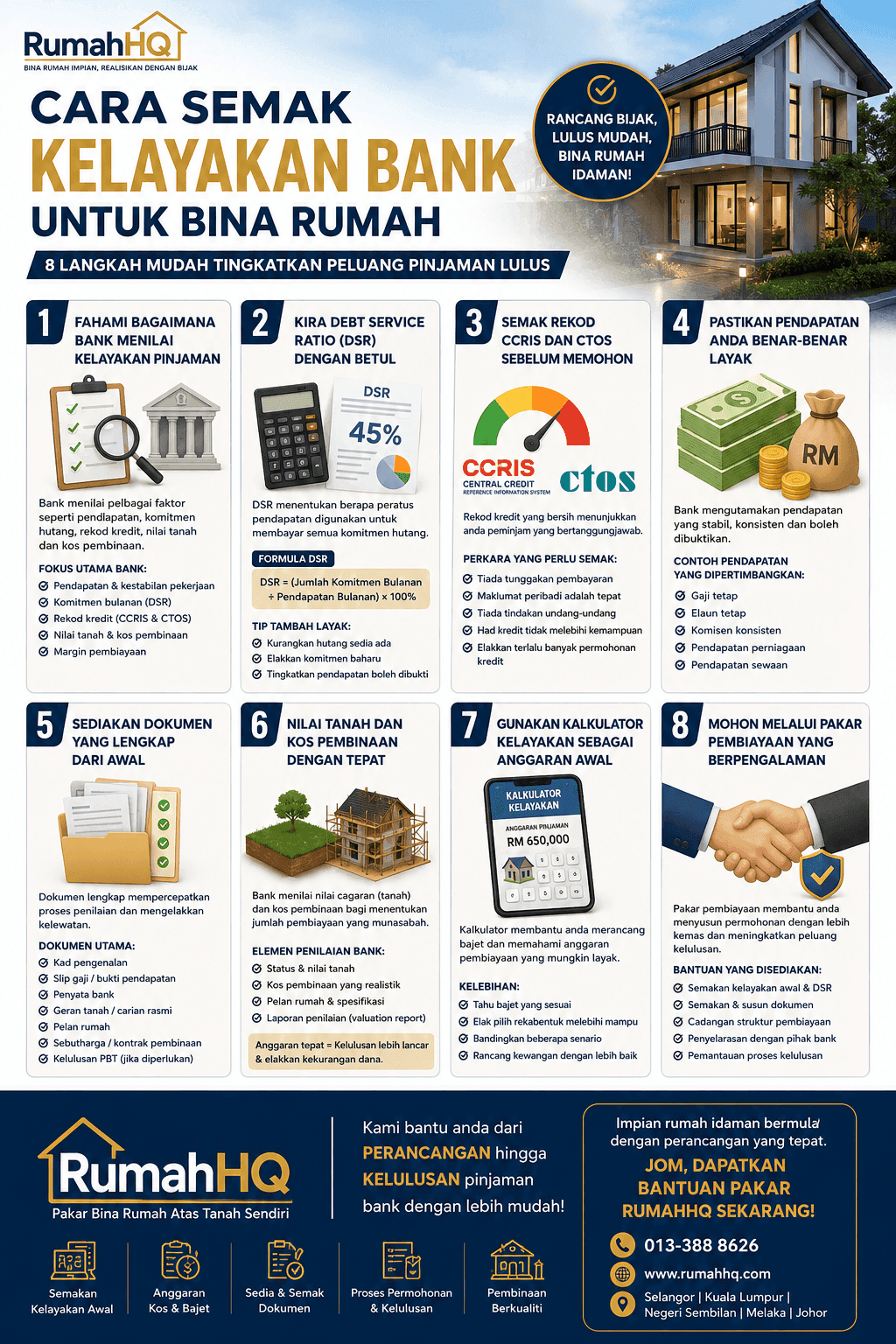

Cara Semak Kelayakan Bank Untuk Bina Rumah: 8 Langkah Mudah Tingkatkan Peluang Pinjaman Lulus 2026

Membina rumah di atas tanah sendiri merupakan impian ramai rakyat Malaysia. Namun begitu, sebelum memilih pelan rumah atau mendapatkan sebut harga daripada kontraktor, perkara paling penting ialah mengetahui kelayakan pinjaman bank terlebih dahulu. Ramai pemohon hanya mengetahui permohonan mereka ditolak selepas mengeluarkan kos untuk pelan, jurukur tanah atau dokumen lain.

Hakikatnya, setiap bank mempunyai proses penilaian yang hampir sama, tetapi menggunakan polisi risiko yang berbeza. Mereka bukan sekadar melihat jumlah gaji, malah menilai komitmen bulanan, rekod pembayaran, skor kredit, jenis pekerjaan, nilai tanah, kos pembinaan serta kemampuan kewangan jangka panjang.

Artikel ini menerangkan secara terperinci bagaimana anda boleh menyemak kelayakan bank sebelum memohon pinjaman pembinaan rumah supaya proses menjadi lebih mudah dan peluang kelulusan menjadi lebih tinggi.

- Fahami Bagaimana Bank Menilai Kelayakan Pinjaman

- Kira Debt Service Ratio (DSR) Dengan Betul

- Semak Rekod CCRIS dan CTOS Sebelum Memohon

- Pastikan Pendapatan Anda Benar-Benar Layak

- Sediakan Dokumen Yang Lengkap Dari Awal

- Nilai Tanah dan Kos Pembinaan Dengan Tepat

- Gunakan Kalkulator Kelayakan Sebagai Anggaran Awal

- Mohon Melalui Pakar Pembiayaan Yang Berpengalaman

1. Fahami Bagaimana Bank Menilai Kelayakan Pinjaman

Ramai yang menyangka bank hanya melihat jumlah gaji bulanan sebelum meluluskan pinjaman. Hakikatnya, proses penilaian jauh lebih menyeluruh. Pegawai bank akan menggabungkan pelbagai maklumat kewangan bagi menentukan sama ada seseorang benar-benar mampu membayar ansuran sepanjang tempoh pinjaman yang boleh mencecah sehingga 35 tahun. Oleh sebab itu, dua individu yang mempunyai gaji sama mungkin menerima keputusan permohonan yang berbeza.

Antara faktor utama yang diberi perhatian ialah pendapatan tetap, komitmen hutang sedia ada, rekod pembayaran CCRIS, maklumat CTOS, jenis pekerjaan, tempoh perkhidmatan, nilai tanah, kos pembinaan, dan margin pembiayaan. Bank juga akan melihat sama ada aliran tunai pemohon stabil serta mempunyai lebihan pendapatan selepas menolak semua komitmen bulanan.

Bagi projek membina rumah atas tanah sendiri, pihak bank turut menilai aspek projek itu sendiri. Mereka ingin memastikan tanah mempunyai hak milik yang jelas, pelan bangunan mendapat kelulusan atau berpotensi diluluskan, dan kos pembinaan adalah munasabah berdasarkan laporan penilaian. Jika kos pembinaan terlalu tinggi berbanding nilai pasaran rumah siap nanti, bank mungkin mengurangkan jumlah pembiayaan yang diluluskan.

Secara umum, proses penilaian boleh diringkaskan seperti berikut:

| Faktor Penilaian | Kepentingan |

|---|---|

| Pendapatan bulanan | Sangat Tinggi |

| Komitmen hutang | Sangat Tinggi |

| Rekod CCRIS | Sangat Tinggi |

| CTOS | Tinggi |

| Nilai tanah | Tinggi |

| Kos pembinaan | Tinggi |

| Tempoh pekerjaan | Sederhana |

| Simpanan tunai | Sederhana |

Selain itu, bank juga mengambil kira Margin of Financing (MOF) atau margin pembiayaan. Bagi kebanyakan pembinaan rumah, jumlah pembiayaan bergantung kepada polisi bank, nilai cagaran dan profil kewangan pemohon. Sekiranya nilai projek lebih tinggi daripada nilai yang diiktiraf oleh bank, pemohon mungkin perlu menyediakan modal tambahan sendiri.

Kesimpulannya, memahami cara bank membuat penilaian merupakan langkah pertama yang sangat penting. Apabila anda mengetahui perkara yang dinilai, anda boleh membuat persediaan awal dan meningkatkan peluang permohonan diluluskan tanpa kelewatan.

2. Kira Debt Service Ratio (DSR) Dengan Betul

Debt Service Ratio (DSR) merupakan antara faktor paling kritikal dalam menentukan sama ada permohonan pinjaman anda akan diluluskan atau tidak. Ringkasnya, DSR menunjukkan berapa peratus daripada pendapatan bulanan digunakan untuk membayar semua komitmen hutang termasuk ansuran rumah yang baharu. Kebanyakan bank menetapkan had DSR mengikut profil pemohon dan polisi dalaman masing-masing.

Formula asas DSR ialah:

DSR = (Jumlah Komitmen Bulanan ÷ Pendapatan Bulanan) × 100%

Sebagai contoh, jika pendapatan kasar anda ialah RM7,000 sebulan dan jumlah komitmen termasuk pinjaman kereta, pinjaman peribadi, kad kredit serta ansuran rumah baharu ialah RM3,500, maka DSR anda ialah 50%. Semakin rendah DSR, semakin tinggi peluang permohonan mendapat pertimbangan positif kerana ia menunjukkan anda masih mempunyai lebihan pendapatan untuk menampung kos sara hidup dan kecemasan.

Sebelum memohon pinjaman, senaraikan semua komitmen kewangan yang sedang ditanggung. Antaranya termasuk:

- Pinjaman kereta

- Pinjaman peribadi

- Kad kredit

- Pinjaman pendidikan

- Pinjaman perniagaan

- Komitmen pembiayaan lain

Ramai pemohon gagal kerana terlupa mengambil kira baki hutang kad kredit atau pinjaman kecil yang masih aktif. Walaupun jumlahnya tidak besar, ia tetap mempengaruhi pengiraan DSR. Oleh itu, menyelesaikan hutang berfaedah tinggi atau mengurangkan baki kad kredit sebelum membuat permohonan boleh membantu meningkatkan peluang kelulusan.

Berikut ialah contoh mudah pengiraan:

| Pendapatan Bulanan | Komitmen Bulanan | DSR |

|---|---|---|

| RM5,000 | RM2,000 | 40% |

| RM6,500 | RM3,000 | 46% |

| RM8,000 | RM3,600 | 45% |

| RM10,000 | RM4,500 | 45% |

Selain mengurangkan hutang, anda juga boleh meningkatkan kelayakan dengan menambah pendapatan yang boleh dibuktikan melalui dokumen rasmi seperti slip gaji, penyata bank atau penyata cukai. Pendapatan sampingan yang konsisten kadangkala turut dipertimbangkan bergantung kepada polisi institusi kewangan.

Akhir sekali, gunakan kalkulator kelayakan pinjaman sebagai panduan awal untuk menganggarkan jumlah pembiayaan yang mungkin layak diperoleh. Walau bagaimanapun, keputusan sebenar tetap bergantung kepada penilaian penuh pihak bank terhadap keseluruhan profil kewangan anda.

3. Semak Rekod CCRIS dan CTOS Sebelum Memohon

Sebelum menghantar permohonan pinjaman bank untuk membina rumah, salah satu langkah paling penting ialah menyemak rekod CCRIS dan laporan CTOS. Ramai pemohon hanya mengetahui terdapat masalah pada rekod kredit mereka selepas permohonan ditolak. Dengan membuat semakan lebih awal, anda mempunyai masa untuk membetulkan sebarang isu yang boleh menjejaskan kelulusan.

CCRIS (Central Credit Reference Information System) ialah sistem yang merekodkan sejarah pembiayaan anda dengan institusi kewangan di Malaysia. Ia menunjukkan maklumat seperti baki pinjaman, jumlah komitmen, serta sama ada anda membuat bayaran mengikut jadual atau mempunyai tunggakan. Bank menggunakan laporan ini untuk menilai disiplin pembayaran dan tahap risiko pemohon.

Sementara itu, CTOS menghimpunkan maklumat kredit daripada pelbagai sumber termasuk data awam, rekod litigasi dan maklumat kredit tertentu. Walaupun setiap bank mempunyai model penilaian tersendiri, laporan CTOS sering dijadikan maklumat tambahan untuk memahami profil kewangan seseorang dengan lebih menyeluruh.

Perkara yang perlu diperiksa sebelum memohon termasuk:

- Tiada tunggakan ansuran pinjaman

- Kad kredit dibayar mengikut masa

- Tiada tindakan undang-undang berkaitan hutang

- Maklumat peribadi adalah tepat

- Jumlah komitmen yang direkodkan adalah terkini

Jika terdapat tunggakan atau rekod yang tidak tepat, segerakan proses pembetulan sebelum membuat permohonan. Rekod pembayaran yang konsisten dalam beberapa bulan sebelum permohonan juga boleh memberi gambaran yang lebih baik kepada pihak bank.

Selain itu, elakkan membuat terlalu banyak permohonan kredit dalam tempoh yang singkat. Permohonan yang terlalu kerap boleh memberi isyarat bahawa anda sedang menghadapi tekanan kewangan, sekali gus mempengaruhi penilaian risiko oleh institusi kewangan.

4. Pastikan Pendapatan Anda Benar-Benar Layak

Pendapatan merupakan asas utama dalam menentukan jumlah pembiayaan yang boleh diluluskan oleh bank. Namun begitu, bukan semua jenis pendapatan akan dinilai dengan cara yang sama. Bank lazimnya memberi keutamaan kepada pendapatan yang stabil, konsisten dan boleh dibuktikan melalui dokumen rasmi.

Bagi pekerja bergaji tetap, slip gaji, penyata KWSP dan penyata bank biasanya menjadi dokumen utama. Untuk individu bekerja sendiri atau menjalankan perniagaan, bank mungkin memerlukan penyata bank perniagaan, penyata cukai pendapatan, penyata kewangan atau dokumen sokongan lain bagi membuktikan aliran pendapatan yang konsisten.

Pendapatan tambahan seperti elaun tetap, komisen atau bonus juga boleh membantu meningkatkan kelayakan jika ia diterima secara konsisten dan diterima mengikut polisi bank. Walau bagaimanapun, pendapatan yang tidak tetap atau sukar dibuktikan mungkin tidak diambil kira sepenuhnya dalam pengiraan kelayakan.

Berikut ialah contoh sumber pendapatan yang lazim dipertimbangkan:

| Jenis Pendapatan | Kebiasaannya Dipertimbangkan |

|---|---|

| Gaji tetap | Ya |

| Elaun tetap | Ya |

| Komisen konsisten | Bergantung polisi bank |

| Bonus | Bergantung polisi bank |

| Pendapatan perniagaan | Ya (dengan dokumen lengkap) |

| Pendapatan sewaan | Bergantung bukti dan polisi |

Sekiranya anda bercadang memohon pinjaman dalam masa terdekat, elakkan perubahan pekerjaan secara mendadak tanpa sebab yang kukuh. Tempoh pekerjaan yang stabil sering memberikan keyakinan tambahan kepada pihak bank terhadap kemampuan anda membayar balik pinjaman.

Akhir sekali, pastikan semua dokumen pendapatan adalah terkini dan selaras antara satu sama lain. Ketidaksepadanan maklumat pada slip gaji, penyata bank dan dokumen lain boleh menyebabkan proses semakan menjadi lebih lama atau memerlukan penjelasan tambahan.

5. Sediakan Dokumen Yang Lengkap Dari Awal

Ramai pemohon menganggap proses permohonan pinjaman hanya bermula apabila borang dihantar kepada bank. Sebenarnya, persediaan dokumen yang lengkap sejak awal memainkan peranan besar dalam mempercepatkan proses penilaian. Kekurangan satu atau dua dokumen penting boleh menyebabkan permohonan tertangguh selama beberapa minggu.

Untuk pembiayaan membina rumah atas tanah sendiri, bank lazimnya memerlukan gabungan dokumen kewangan, dokumen tanah dan dokumen projek pembinaan. Kesemua dokumen ini digunakan untuk mengesahkan identiti pemohon, kemampuan kewangan serta kesahihan projek yang ingin dibiayai.

Antara dokumen yang lazim diperlukan ialah:

- Kad pengenalan

- Slip gaji atau bukti pendapatan

- Penyata bank

- Penyata KWSP (jika berkaitan)

- Geran tanah atau carian rasmi

- Pelan rumah

- Sebutharga atau kontrak pembinaan

- Kelulusan PBT (apabila diperlukan mengikut peringkat permohonan)

Menyusun semua dokumen dalam satu fail yang teratur memudahkan pegawai bank membuat semakan. Ia juga mengurangkan risiko permohonan dikembalikan untuk mendapatkan maklumat tambahan.

Bagi pemohon yang bekerja sendiri, pastikan rekod kewangan perniagaan disusun dengan baik. Penyata bank yang menunjukkan aliran masuk pendapatan secara konsisten boleh membantu meningkatkan keyakinan pihak bank terhadap kestabilan kewangan anda.

Semakin lengkap dokumen yang dikemukakan, semakin lancar proses penilaian. Ini bukan sahaja mempercepatkan kelulusan, malah memberi imej bahawa pemohon benar-benar bersedia untuk melaksanakan projek pembinaan.

6. Nilai Tanah dan Kos Pembinaan Dengan Tepat

Selain profil kewangan pemohon, bank turut menilai projek pembinaan itu sendiri. Mereka ingin memastikan jumlah pembiayaan yang dimohon adalah munasabah berbanding nilai tanah dan nilai rumah yang akan siap dibina. Penilaian yang tepat membantu mengurangkan risiko kepada kedua-dua pihak.

Sekiranya tanah sudah dimiliki, bank akan menyemak status hak milik, kategori kegunaan tanah dan kemungkinan untuk dijadikan cagaran. Tanah yang mempunyai isu pemilikan atau sekatan tertentu mungkin memerlukan penelitian tambahan sebelum pembiayaan dapat diluluskan.

Kos pembinaan pula perlu disokong dengan sebut harga yang jelas daripada kontraktor. Sebutharga hendaklah merangkumi skop kerja, spesifikasi, tempoh pembinaan dan pecahan kos supaya bank dapat menilai sama ada jumlah pembiayaan yang dimohon adalah realistik.

Berikut ialah elemen yang biasanya dinilai:

| Komponen | Tujuan Penilaian |

|---|---|

| Nilai tanah | Menentukan nilai cagaran |

| Kos pembinaan | Menilai jumlah pembiayaan |

| Pelan rumah | Menentukan skop projek |

| Laporan penilaian | Menganggarkan nilai siap |

Sekiranya kos pembinaan terlalu tinggi berbanding nilai pasaran rumah selepas siap, bank mungkin mengehadkan jumlah pembiayaan. Oleh itu, mendapatkan anggaran kos yang tepat daripada kontraktor berpengalaman adalah langkah yang sangat penting.

Perancangan kos yang realistik bukan sahaja membantu dalam proses kelulusan, malah mengurangkan risiko kekurangan dana semasa projek sedang berjalan.

7. Gunakan Kalkulator Kelayakan Sebagai Anggaran Awal

Sebelum bertemu pegawai bank, anda boleh menggunakan kalkulator kelayakan pinjaman sebagai langkah awal untuk menganggarkan jumlah pembiayaan yang mungkin layak diperoleh. Walaupun keputusan daripada kalkulator bukanlah kelulusan rasmi, ia memberikan gambaran yang berguna untuk tujuan perancangan kewangan.

Kebanyakan kalkulator memerlukan beberapa maklumat asas seperti pendapatan bulanan, komitmen hutang, tempoh pinjaman dan kadar keuntungan atau kadar faedah anggaran. Berdasarkan maklumat tersebut, sistem akan mengira jumlah ansuran bulanan dan anggaran pembiayaan yang mungkin sesuai dengan kemampuan anda.

Kelebihan menggunakan kalkulator kelayakan termasuk:

- Membantu menetapkan bajet rumah

- Mengelakkan memilih reka bentuk yang melebihi kemampuan

- Mengenal pasti kesan komitmen hutang terhadap kelayakan

- Membandingkan beberapa senario kewangan

Namun begitu, anda perlu memahami bahawa setiap bank mempunyai formula dan polisi tersendiri. Oleh itu, jumlah yang dipaparkan oleh kalkulator mungkin berbeza daripada keputusan sebenar yang dibuat selepas penilaian penuh.

Selain itu, faktor seperti rekod kredit, nilai cagaran, jenis pekerjaan dan kestabilan pendapatan tidak semestinya dinilai secara menyeluruh oleh kalkulator. Oleh sebab itu, keputusan daripada kalkulator perlu dianggap sebagai panduan awal, bukannya jaminan kelulusan.

Menggunakan kalkulator sebelum memohon membantu anda membuat keputusan yang lebih bijak dan mengelakkan pembaziran masa memohon jumlah pembiayaan yang tidak realistik.

8. Mohon Melalui Pakar Pembiayaan Yang Berpengalaman

Walaupun anda boleh membuat permohonan terus kepada bank, mendapatkan bantuan daripada pakar pembiayaan atau kontraktor yang berpengalaman dalam projek bina rumah sering memberikan kelebihan. Mereka memahami keperluan dokumentasi, kehendak bank dan cara menyusun permohonan supaya lebih kemas serta mudah dinilai.

Pakar pembiayaan biasanya akan membantu menyemak kelayakan awal, mengenal pasti kelemahan dalam profil kewangan dan mencadangkan penambahbaikan sebelum permohonan dihantar. Ini boleh mengurangkan risiko permohonan ditolak atau memerlukan semakan berulang kali.

Antara bantuan yang lazim diberikan ialah:

- Semakan kelayakan awal

- Pengiraan DSR

- Semakan dokumen

- Cadangan struktur pembiayaan

- Penyelarasan dengan pihak bank

- Pemantauan proses kelulusan

Bagi projek membina rumah di atas tanah sendiri, penyelarasan antara pemilik tanah, kontraktor, jurutera, arkitek dan institusi kewangan amat penting. Kesilapan kecil dalam dokumen atau percanggahan maklumat boleh menyebabkan kelewatan yang tidak diperlukan.

Dengan bimbingan pihak yang berpengalaman, proses menjadi lebih tersusun dan anda dapat memberi tumpuan kepada perancangan rumah impian tanpa terlalu risau mengenai urusan dokumentasi atau komunikasi dengan pihak bank.

Dapatkan Bantuan Pakar RumahHQ

Sekiranya anda masih tidak pasti sama ada anda layak membuat pinjaman bank untuk membina rumah, langkah terbaik ialah mendapatkan khidmat nasihat daripada pakar yang berpengalaman menguruskan projek pembinaan rumah atas tanah sendiri.

RumahHQ boleh membantu anda membuat semakan kelayakan awal, menganggarkan bajet pembinaan, menyusun dokumen yang diperlukan serta memberi panduan mengenai proses permohonan pembiayaan bank dari peringkat awal sehingga pembinaan siap. Dengan bimbingan yang betul, anda dapat mengurangkan risiko permohonan ditolak, mempercepatkan proses kelulusan dan merancang pembinaan rumah dengan lebih yakin.