Meta Description:

Ketahui cara kira kelayakan LPPSA sebelum pilih design rumah supaya bajet bina rumah lebih realistik, tidak terlebih komitmen, dan sesuai dengan kemampuan sebenar penjawat awam.

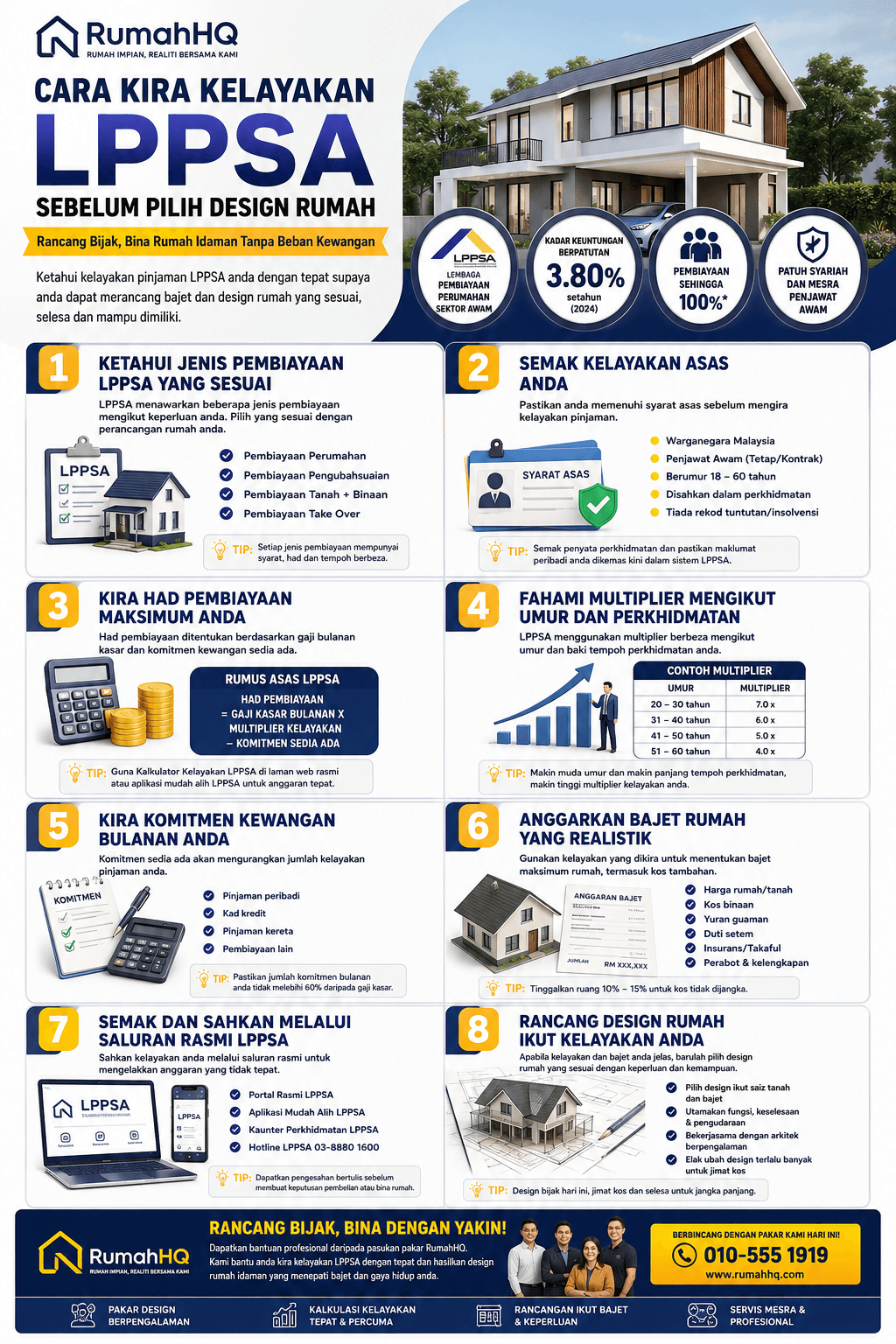

Jadual Kandungan: 8 Tips Penting Cara Kira Kelayakan LPPSA Sebelum Pilih Design Rumah

- Fahami Formula Asas Kelayakan LPPSA Sebelum Tengok Design Rumah

- Semak Jenis Pembiayaan LPPSA Yang Sesuai Dengan Status Tanah Anda

- Kira Ansuran Maksimum Sebelum Tetapkan Saiz Rumah

- Padankan Kelayakan LPPSA Dengan Kos Bina Rumah Sebenar

- Bezakan Antara Harga Design, Harga Bina, Dan Bajet Siap Duduk

- Nilai Komitmen Bulanan Supaya Rumah Cantik Tidak Jadi Beban

- Sediakan Dokumen Awal Sebelum Pilih Kontraktor Dan Rekabentuk

- Dapatkan Semakan Pakar Supaya Kelayakan, Design Dan Bajet Selari

1. Fahami Formula Asas Kelayakan LPPSA Sebelum Tengok Design Rumah

Sebelum memilih design rumah, perkara pertama yang perlu difahami oleh penjawat awam ialah kelayakan LPPSA bukan ditentukan semata-mata oleh jumlah gaji kasar. Ramai pemilik tanah terus jatuh hati dengan rumah dua tingkat, banglo moden, ruang tamu luas, dapur basah dan dapur kering, tetapi belum tahu berapa jumlah pembiayaan yang benar-benar boleh ditanggung. LPPSA mempunyai kaedah kiraan kelayakan tersendiri, termasuk had ansuran bulanan, jumlah hutang sedia ada, dan baki gaji bersih selepas mengambil kira komitmen. Secara asasnya, LPPSA menyatakan ansuran bulanan tidak boleh melebihi 60% daripada gaji pokok dan elaun tetap, jumlah hutang tidak boleh melebihi 80% daripada pendapatan bersih, dan gaji bersih peminjam perlu sekurang-kurangnya 20% daripada pendapatan kasar.

Maksudnya, dua penjawat awam yang mempunyai gaji kasar sama belum tentu mempunyai kelayakan LPPSA yang sama. Seorang mungkin mempunyai komitmen kereta, pinjaman peribadi, kad kredit, koperasi dan potongan tetap lain yang tinggi. Seorang lagi pula mungkin mempunyai potongan bulanan yang lebih rendah. Dalam situasi begini, orang yang kedua biasanya mempunyai ruang kelayakan yang lebih baik walaupun angka gaji kasar mereka kelihatan hampir sama. Sebab itu, langkah paling bijak ialah kira kemampuan pembiayaan dahulu, barulah pilih design rumah yang sesuai.

Secara mudah, pemilik tanah boleh memahami kelayakan LPPSA melalui tiga lapisan kiraan. Pertama, kira jumlah gaji pokok dan elaun tetap yang boleh diambil kira. Kedua, lihat pendapatan bersih selepas potongan wajib dan potongan tetap. Ketiga, semak berapa banyak ruang ansuran yang masih tinggal selepas ditolak komitmen bulanan sedia ada. Jika ketiga-tiga lapisan ini menunjukkan ruang kewangan yang sihat, barulah design rumah boleh dipilih dengan lebih yakin.

Contoh ringkasnya begini. Katakan gaji pokok dan elaun tetap seorang pemohon ialah RM5,500 sebulan. Had 60% daripada angka ini ialah RM3,300. Namun, jika pendapatan bersihnya ialah RM5,000 dan jumlah komitmen sedia ada ialah RM1,500, ruang hutang berdasarkan nisbah 80% pendapatan bersih ialah RM4,000, kemudian ditolak komitmen RM1,500, baki ruang ansuran ialah RM2,500. Dalam keadaan ini, angka yang lebih selamat untuk dijadikan panduan bukan RM3,300, tetapi sekitar RM2,500 kerana itulah ruang ansuran yang lebih ketat.

| Komponen Kiraan | Contoh Angka | Maksud Praktikal |

|---|---|---|

| Gaji pokok + elaun tetap | RM5,500 | Asas kiraan had ansuran |

| 60% daripada gaji pokok + elaun tetap | RM3,300 | Had ansuran kasar |

| Pendapatan bersih | RM5,000 | Pendapatan selepas potongan |

| 80% daripada pendapatan bersih | RM4,000 | Had jumlah hutang |

| Komitmen sedia ada | RM1,500 | Hutang bulanan yang sudah berjalan |

| Ruang ansuran lebih selamat | RM2,500 | Anggaran ansuran yang patut dijaga |

Kesilapan besar yang sering berlaku ialah pemilik tanah hanya bertanya, “Dengan gaji saya, boleh buat rumah berapa besar?” Soalan yang lebih tepat ialah, “Dengan ruang ansuran yang selamat, berapa nilai rumah yang patut saya bina?” Ini kerana rumah bukan sekadar design cantik di atas kertas. Rumah perlu disiapkan mengikut bajet, diluluskan mengikut syarat, dan dibayar balik selama bertahun-tahun. Jika kiraan awal dibuat dengan betul, pemilihan design akan menjadi lebih realistik, bukan sekadar mengikut emosi.

Akhirnya, formula LPPSA perlu dilihat sebagai alat kawalan risiko. Ia membantu penjawat awam mengelakkan situasi terlebih bajet, terpaksa buang spesifikasi penting, atau memilih design yang kelihatan menarik tetapi tidak sepadan dengan kemampuan. Sebelum berbincang tentang konsep moden, minimalis, resort, klasik atau mewah, pastikan dahulu angka kelayakan asas sudah jelas. Design rumah terbaik bukan design paling besar, tetapi design yang mampu dibina sampai siap tanpa membebankan kewangan keluarga.

2. Semak Jenis Pembiayaan LPPSA Yang Sesuai Dengan Status Tanah Anda

Selepas memahami formula asas kelayakan, langkah seterusnya ialah menyemak jenis pembiayaan LPPSA yang sesuai dengan keadaan tanah dan tujuan pembinaan. Untuk pemilik tanah yang ingin membina rumah atas tanah sendiri, kategori yang paling berkait biasanya ialah Jenis 2: Membina Rumah Di Atas Tanah Sendiri. LPPSA turut menyenaraikan beberapa jenis pembiayaan lain seperti membeli rumah siap, membeli rumah dalam pembinaan, membeli tanah dengan tujuan membina rumah, menyelesaikan hutang pinjaman bank, membina rumah atas tanah yang dibeli melalui pinjaman kerajaan, dan membuat kerja ubah suai rumah.

Perkara ini penting kerana ramai pemilik tanah menyangka semua permohonan LPPSA adalah sama. Hakikatnya, dokumen, proses, semakan, status cagaran, dan aliran bayaran boleh berbeza mengikut jenis pembiayaan. Jika tanah sudah atas nama sendiri dan tujuan utama ialah membina rumah, laluan permohonan mungkin berbeza berbanding seseorang yang mahu membeli tanah dahulu kemudian membina rumah. Jika pemilik tanah tersalah faham dari awal, proses memilih design juga boleh tersasar kerana syarat pembiayaan belum benar-benar dipadankan dengan keadaan sebenar tanah.

Sebagai contoh, bagi pembinaan rumah atas tanah sendiri, pemilik tanah perlu melihat beberapa perkara asas sebelum memilih design. Adakah tanah itu sudah mempunyai geran individu? Adakah nama pemohon berada dalam hak milik tanah? Adakah status tanah sesuai untuk kediaman? Adakah tanah tersebut mempunyai sekatan kepentingan, gadaian, atau isu pusaka? Adakah akses jalan, rezab utiliti, sempadan lot dan syarat pihak berkuasa tempatan jelas? Semua perkara ini boleh memberi kesan kepada perancangan design rumah kerana rekabentuk bukan hanya soal pelan cantik, tetapi juga perlu sesuai dengan tanah yang sebenar.

Jika tanah belum benar-benar bersedia dari sudut undang-undang dan teknikal, pemilik tanah sebaiknya jangan terus memilih design yang terlalu khusus. Contohnya, jangan terus tetapkan rumah dua tingkat dengan anjung besar, kolam kecil, dapur belakang dan bilik tambahan jika belum tahu anjakan bangunan, syarat jalan masuk, keperluan saliran dan had keluasan binaan. Design yang nampak sempurna di atas gambar mungkin perlu diubah apabila arkitek atau pelukis pelan menyemak syarat tanah dan kehendak pihak berkuasa tempatan. Sebab itu, status tanah dan jenis pembiayaan perlu disemak lebih awal.

| Situasi Pemilik Tanah | Jenis Semakan Awal | Kesan Kepada Design Rumah |

|---|---|---|

| Tanah sudah nama pemohon | Semak geran, syarat nyata, sekatan dan lokasi | Design boleh dirancang lebih terus |

| Tanah masih nama keluarga | Semak pindah milik, kebenaran, pusaka atau persetujuan waris | Design mungkin belum boleh dimuktamadkan |

| Tanah pertanian | Semak syarat tanah dan kelulusan berkaitan | Mungkin perlu proses tambahan |

| Tanah kecil atau sempit | Semak anjakan bangunan dan akses | Design perlu lebih padat dan praktikal |

| Tanah berbukit atau rendah | Semak kerja tanah, saliran dan struktur | Kos bina boleh meningkat |

Dalam konteks LPPSA, pemilik tanah juga perlu tahu bahawa portal MyFinancing LPPSA menyediakan panduan permohonan dan senarai semak mengikut jenis pembiayaan. Untuk tujuan bina rumah, senarai semak ini penting kerana ia membantu pemohon mengenal pasti dokumen sokongan yang perlu disediakan sebelum permohonan menjadi lengkap. LPPSA memang menyediakan bahagian panduan permohonan mengikut jenis pembiayaan termasuk Jenis 2 untuk membina rumah di atas tanah sendiri.

Kesimpulan praktikal bagi bahagian ini ialah: jangan pilih design dahulu sebelum tahu laluan pembiayaan dan status tanah. Urutan yang lebih selamat ialah semak kelayakan LPPSA, semak status tanah, kenal pasti jenis pembiayaan yang tepat, kemudian barulah pilih design rumah. Dengan cara ini, design yang dipilih bukan sekadar cantik, tetapi lebih mudah dipadankan dengan syarat pembiayaan, kelulusan pelan dan kos pembinaan sebenar.

3. Kira Ansuran Maksimum Sebelum Tetapkan Saiz Rumah

Ramai pemilik tanah bermula dengan soalan, “Saya mahu rumah 2,000 kaki persegi, berapa kos?” Walaupun soalan itu biasa, dari sudut kewangan ia sebenarnya bermula di tempat yang kurang tepat. Soalan pertama sepatutnya ialah, “Berapa ansuran maksimum yang saya mampu bayar dengan selamat?” Saiz rumah, jumlah bilik, jenis kemasan, reka bentuk bumbung dan keluasan dapur semuanya perlu bergerak daripada angka ansuran yang munasabah. Jika ansuran maksimum belum jelas, pemilik tanah mudah memilih design yang lebih besar daripada kemampuan sebenar.

Ansuran maksimum bukan angka yang patut digunakan sepenuhnya tanpa pertimbangan. Walaupun kiraan menunjukkan seseorang mungkin mempunyai ruang ansuran sekitar RM2,800 sebulan, itu tidak bermakna RM2,800 perlu digunakan sampai habis. Dalam kehidupan sebenar, keluarga masih ada kos anak sekolah, kenderaan, makanan, takaful, ibu bapa, kecemasan, penyelenggaraan rumah dan kenaikan kos sara hidup. Jadi, angka ansuran maksimum patut dianggap sebagai had siling, manakala angka ansuran selesa patut berada sedikit di bawahnya.

Untuk tujuan memilih design rumah, pemilik tanah boleh gunakan konsep tiga zon. Zon pertama ialah zon selamat, iaitu ansuran yang masih memberi ruang tunai bulanan yang lega. Zon kedua ialah zon berhati-hati, iaitu ansuran masih boleh dibayar tetapi ruang simpanan semakin kecil. Zon ketiga ialah zon bahaya, iaitu ansuran mungkin lulus atas kertas tetapi menyebabkan tekanan kewangan selepas rumah siap. Design rumah sepatutnya dipilih dalam zon selamat atau paling tinggi zon berhati-hati, bukan zon bahaya.

Sebagai contoh, jika kiraan kasar menunjukkan ruang ansuran maksimum ialah RM2,700 sebulan, pemilik tanah boleh meletakkan sasaran ansuran selesa sekitar RM2,300 hingga RM2,500. Perbezaan RM200 hingga RM400 sebulan mungkin nampak kecil, tetapi dalam tempoh panjang ia sangat besar. Wang lebihan itu boleh digunakan untuk pagar, kabinet dapur, lampu, kipas, langsir, perabot asas, landskap, sistem keselamatan atau tabung kecemasan. Rumah yang siap tanpa bajet kelengkapan sering menyebabkan pemilik terpaksa menambah hutang selepas menerima kunci.

| Zon Ansuran | Contoh Julat | Maksud Untuk Pemilihan Design |

|---|---|---|

| Zon Selamat | RM2,200 – RM2,500 | Design sederhana, spesifikasi terkawal, aliran tunai lebih lega |

| Zon Berhati-hati | RM2,501 – RM2,700 | Masih boleh dipertimbang, tetapi perlu kawal kemasan dan saiz |

| Zon Bahaya | Melebihi RM2,700 | Risiko tekanan kewangan, kos tambahan perlu dielakkan |

Saiz rumah juga perlu diterjemahkan kepada kos bina. Rumah 1,400 kaki persegi, 1,800 kaki persegi dan 2,400 kaki persegi memberi kesan yang sangat berbeza kepada jumlah pembiayaan. Lebih besar keluasan, lebih tinggi kos struktur, bumbung, lantai, dinding, tingkap, pintu, pendawaian, paip, siling dan kemasan. Kadang-kadang pemilik tanah menyangka tambah 300 kaki persegi hanyalah sedikit, tetapi dari sudut kos bina, tambahan itu boleh mengubah keseluruhan bajet. Sebab itu, ansuran perlu dikira dahulu sebelum keluasan dimuktamadkan.

Paling penting, jangan gunakan kelayakan maksimum sebagai lesen untuk membina rumah paling besar. Kelayakan maksimum hanyalah angka pembiayaan yang mungkin dipertimbang, bukan jaminan rumah itu selesa untuk dibayar setiap bulan. Rumah yang baik ialah rumah yang seimbang antara impian, fungsi dan kemampuan. Jika ansuran dijaga sejak awal, pemilik tanah lebih mudah memilih design yang cantik, praktikal dan tidak menekan kewangan keluarga.

4. Padankan Kelayakan LPPSA Dengan Kos Bina Rumah Sebenar

Selepas mengetahui anggaran ansuran dan kelayakan, langkah berikutnya ialah memadankan angka itu dengan kos bina rumah sebenar. Ini bahagian yang ramai orang terlepas pandang. Mereka melihat kelayakan LPPSA sebagai satu jumlah besar, contohnya RM500,000 atau RM600,000, lalu terus menganggap semua jumlah itu boleh digunakan untuk saiz rumah dan kemasan idaman. Sedangkan dalam projek bina rumah, kos sebenar bukan hanya kos batu, simen, besi, bumbung dan upah. Ada juga kos profesional, kelulusan, kerja tanah, sambungan utiliti, pagar, longkang, pelarasan tapak dan pelbagai perkara yang boleh muncul mengikut keadaan tanah.

Pemilik tanah perlu melihat kos bina rumah dalam dua lapisan. Lapisan pertama ialah kos kontrak utama, iaitu kos membina struktur rumah berdasarkan pelan dan spesifikasi yang dipersetujui. Lapisan kedua ialah kos luar kontrak atau kos tambahan, iaitu perkara yang mungkin tidak termasuk dalam pakej asas. Contohnya kerja tambakan tanah, tembok penahan, pagar penuh, kabinet dapur, lampu hiasan, penyaman udara, perabot, landskap, sistem air tekanan tinggi dan kerja tambahan selepas rumah siap. Jika semua ini tidak diambil kira, pemilik tanah mungkin rasa pembiayaan cukup, tetapi akhirnya terpaksa mengeluarkan wang tunai tambahan.

Dalam perancangan design, kelayakan LPPSA perlu ditukar kepada bajet projek. Contohnya, jika anggaran kelayakan pembiayaan ialah RM550,000, jangan terus pilih design yang kos binanya tepat RM550,000 tanpa ruang penampan. Lebih selamat jika bajet bina utama berada sedikit di bawah kelayakan, supaya masih ada ruang untuk kos berkaitan. Dalam projek pembinaan, perubahan kecil seperti menaik taraf jubin, menambah soket, menukar jenis bumbung, menambah tingkap aluminium atau membesarkan dapur boleh memberi kesan kepada kos akhir.

Pemilik tanah juga perlu faham bahawa kos bina rumah sangat dipengaruhi oleh reka bentuk. Rumah berbentuk ringkas biasanya lebih mudah dikawal kosnya berbanding rumah yang mempunyai terlalu banyak pecahan bumbung, anjung besar, siling tinggi, dinding kaca luas atau bentuk bangunan yang kompleks. Design moden minimalis tidak semestinya murah jika banyak menggunakan bahan premium. Begitu juga rumah kecil tidak semestinya murah jika spesifikasinya terlalu tinggi. Sebab itu, pemilihan design perlu dibuat bersama kiraan kos, bukan hanya berdasarkan gambar inspirasi.

| Komponen Projek | Perlu Diambil Kira? | Kesan Jika Terlepas Pandang |

|---|---|---|

| Kos bina rumah utama | Ya | Menentukan jumlah kontrak terbesar |

| Yuran pelan dan profesional | Ya | Boleh menambah kos awal projek |

| Kelulusan PBT | Ya | Perlu ikut syarat tempatan |

| Kerja tanah dan tapak | Ya | Boleh meningkat jika tanah bermasalah |

| Sambungan utiliti | Ya | Air dan elektrik perlu dirancang |

| Pagar, kabinet dan kelengkapan | Bergantung pakej | Mungkin perlukan tunai tambahan |

| Perubahan spesifikasi | Ya | Boleh menyebabkan bajet lari |

Satu cara mudah untuk mengawal risiko ialah membina jadual bajet sebelum design dimuktamadkan. Senaraikan anggaran kelayakan, kos bina utama, kos kelulusan, kos luar rumah, kos kelengkapan dan simpanan kecemasan. Kemudian lihat sama ada jumlah keseluruhan masih berada dalam kemampuan. Jika jumlah mula melebihi kelayakan atau menyebabkan ansuran terlalu tinggi, design perlu dikecilkan, spesifikasi perlu disusun semula, atau fasa kerja tertentu perlu ditangguhkan.

Akhirnya, padanan antara kelayakan LPPSA dan kos bina sebenar ialah kunci kepada projek yang lancar. Rumah yang cantik tetapi tidak cukup bajet akan menyebabkan tekanan kepada pemilik dan kontraktor. Sebaliknya, rumah yang dirancang mengikut kelayakan sebenar lebih mudah disiapkan, lebih terkawal dari segi aliran bayaran, dan lebih selesa untuk diduduki selepas siap. Dalam bina rumah, kemenangan sebenar bukan hanya pada hari pelan diluluskan, tetapi pada hari rumah siap dan pemilik masih mampu hidup dengan tenang.

5. Bezakan Antara Harga Design, Harga Bina, Dan Bajet Siap Duduk

Sebelum memilih design rumah, pemilik tanah mesti faham perbezaan antara harga design, harga bina, dan bajet siap duduk. Tiga istilah ini nampak hampir sama, tetapi sebenarnya membawa maksud yang berbeza. Harga design biasanya merujuk kepada konsep pelan, rupa bentuk rumah, keluasan dan susun atur ruang. Harga bina pula merujuk kepada kos sebenar untuk membina rumah berdasarkan pelan, bahan, spesifikasi dan keadaan tapak. Bajet siap duduk pula lebih luas kerana ia termasuk kos tambahan supaya rumah benar-benar boleh dihuni dengan selesa.

Ramai pemilik tanah terperangkap kerana hanya melihat harga bina asas. Contohnya, sebuah design rumah mungkin disebut pada anggaran RM450,000. Namun, apabila dimasukkan kerja tanah, pagar, kabinet, lampu, kipas, grill, langsir, sambungan utiliti, jalan masuk, longkang dan kelengkapan asas, jumlah sebenar untuk duduk dengan selesa mungkin menjadi lebih tinggi. Jika kelayakan LPPSA hanya cukup-cukup untuk harga bina asas, pemilik tanah mungkin kekurangan tunai selepas rumah siap. Inilah sebabnya bajet siap duduk perlu dikira dari awal.

Perbezaan ini sangat penting apabila memilih design rumah. Design yang nampak mampu dibina mungkin belum tentu mampu disiapkan sepenuhnya. Contohnya, rumah dua tingkat dengan lima bilik mungkin sesuai dari segi ruang keluarga, tetapi kos tambahan untuk tangga, struktur, bilik air tambahan, bumbung, pendawaian dan kemasan boleh meningkatkan bajet. Rumah satu tingkat pula mungkin lebih mudah dari segi akses dan penyelenggaraan, tetapi memerlukan keluasan tanah yang lebih besar. Jadi, pemilihan design perlu menimbang fungsi, kos bina dan kos selepas siap.

Pemilik tanah sebaiknya meminta pecahan harga secara jelas sebelum membuat keputusan. Jangan hanya tanya “berapa harga rumah ini?” Sebaliknya, tanya apa yang termasuk dan apa yang tidak termasuk. Adakah harga termasuk pelan? Adakah termasuk kelulusan PBT? Adakah termasuk kerja tanah? Adakah termasuk pagar? Adakah termasuk kabinet dapur? Adakah termasuk sambungan air dan elektrik? Soalan-soalan ini nampak kecil, tetapi boleh menyelamatkan pemilik daripada salah faham bajet.

| Jenis Bajet | Apa Yang Biasanya Termasuk | Risiko Jika Tidak Difahami |

|---|---|---|

| Harga design | Konsep, susun atur, keluasan, rupa rumah | Nampak mampu, tetapi belum termasuk kos bina sebenar |

| Harga bina | Struktur, bahan, upah, kemasan mengikut spesifikasi | Mungkin belum termasuk kerja luar dan kelengkapan |

| Bajet siap duduk | Kos bina + kelengkapan + kerja tambahan asas | Lebih realistik untuk kehidupan selepas serah kunci |

Dalam konteks kira kelayakan LPPSA, bajet siap duduk membantu pemilik membuat keputusan yang lebih matang. Jika kelayakan sekitar RM500,000, mungkin lebih selamat memilih design dengan kos bina utama di bawah angka itu, bukan tepat pada had maksimum. Ruang lebihan boleh digunakan untuk kos yang tidak dijangka atau kerja tambahan yang benar-benar penting. Pendekatan ini lebih sihat berbanding memilih design paling besar, kemudian terpaksa mengurangkan spesifikasi sehingga rumah tidak lagi seperti yang diimpikan.

Kesimpulannya, jangan samakan gambar design dengan jumlah wang yang perlu disediakan. Gambar hanya menunjukkan impian. Kiraan kelayakan menunjukkan kemampuan. Pecahan kos pula menunjukkan realiti. Apabila ketiga-tiga perkara ini disatukan, pemilik tanah boleh memilih design yang bukan sahaja cantik dilihat, tetapi juga mampu dibina, mampu disiapkan dan mampu diduduki tanpa tekanan kewangan yang berpanjangan.

6. Nilai Komitmen Bulanan Supaya Rumah Cantik Tidak Jadi Beban

Kelayakan LPPSA bukan hanya tentang berapa banyak wang boleh dipinjam, tetapi juga tentang berapa sihat kewangan bulanan pemohon selepas pembiayaan bermula. Rumah yang cantik boleh menjadi beban jika ansuran bulanannya terlalu tinggi berbanding aliran tunai keluarga. Oleh itu, sebelum memilih design rumah, pemilik tanah perlu menilai semua komitmen bulanan dengan jujur. Ini termasuk ansuran kereta, pinjaman peribadi, kad kredit, koperasi, pembiayaan pendidikan, nafkah, tanggungan keluarga dan bayaran tetap lain.

Salah satu kesilapan yang biasa berlaku ialah pemohon hanya melihat potongan dalam slip gaji, tetapi lupa komitmen di luar slip gaji. Contohnya, ada bayaran bulanan yang dibuat melalui pemindahan bank, bayaran kad kredit, pembelian ansuran, pinjaman keluarga atau komitmen perniagaan kecil. Walaupun sebahagian komitmen ini mungkin tidak kelihatan seperti potongan gaji rasmi, ia tetap memberi kesan kepada kemampuan sebenar. Dalam kehidupan harian, wang keluar tetap wang keluar.

Jika pemilik tanah mahu memilih design rumah yang lebih besar, komitmen bulanan perlu dikawal lebih awal. Contohnya, kurangkan penggunaan kad kredit, elakkan pinjaman peribadi baharu, selesaikan hutang kecil yang membebankan, dan jangan menambah ansuran kenderaan sebelum permohonan pembiayaan rumah. Setiap komitmen baharu boleh mengecilkan ruang ansuran yang tersedia. Kadang-kadang bukan gaji yang terlalu rendah, tetapi komitmen yang terlalu padat menyebabkan design idaman terpaksa dikecilkan.

Bagi pasangan suami isteri, strategi kewangan perlu dibincangkan bersama. LPPSA mempunyai peruntukan berkaitan pembiayaan bersama, termasuk keadaan di mana kedua-dua pemohon merupakan kakitangan sektor awam atau sekurang-kurangnya seorang pemohon merupakan kakitangan sektor awam bagi kategori tertentu. Untuk pembiayaan bersama, jumlah kelayakan tertakluk kepada kelayakan semasa setiap pemohon, dan LPPSA menyenaraikan syarat khusus mengikut jenis pembiayaan bersama.

| Jenis Komitmen | Contoh | Tindakan Sebelum Pilih Design |

|---|---|---|

| Ansuran kenderaan | Kereta, motosikal | Semak baki tempoh dan jumlah ansuran |

| Pinjaman peribadi | Bank, koperasi | Kurangkan jika boleh sebelum mohon |

| Kad kredit | Baki tertunggak atau bayaran minimum | Selesaikan atau kawal penggunaan |

| Tanggungan keluarga | Anak, ibu bapa, pendidikan | Masukkan dalam bajet bulanan sebenar |

| Komitmen luar slip gaji | Ansuran barang, bayaran tetap | Jangan abaikan dalam kiraan kemampuan |

Pemilik tanah juga perlu membuat simulasi kehidupan selepas rumah siap. Selepas berpindah, mungkin ada kos perjalanan baharu, bil elektrik lebih tinggi, penyelenggaraan rumah, cukai taksiran, cukai tanah, insurans atau takaful, serta kos membaiki kerosakan kecil. Jika semua pendapatan sudah habis untuk ansuran, rumah itu mungkin cantik tetapi kehidupan menjadi sempit. Sebab itu, kelayakan atas kertas perlu diseimbangkan dengan keselesaan hidup sebenar.

Design rumah yang baik sepatutnya membantu kehidupan keluarga, bukan menekan keluarga. Jika komitmen bulanan tinggi, pilih design yang lebih praktikal, mudah diselenggara dan tidak terlalu mahal dari segi kemasan. Jika komitmen rendah dan pendapatan stabil, barulah pertimbangkan keluasan atau spesifikasi yang lebih tinggi. Prinsipnya mudah: jangan korbankan ketenangan kewangan demi design yang terlalu besar.

7. Sediakan Dokumen Awal Sebelum Pilih Kontraktor Dan Rekabentuk

Selepas kiraan kelayakan dan semakan komitmen dibuat, pemilik tanah perlu mula menyediakan dokumen awal. Ini penting kerana pembiayaan LPPSA dan proses bina rumah bukan sekadar berbincang dengan kontraktor. Ia melibatkan dokumen peribadi, dokumen pendapatan, dokumen tanah, pelan, sebut harga, pengesahan berkaitan dan senarai semak mengikut jenis pembiayaan. LPPSA menyediakan bahagian borang sokongan permohonan pembiayaan serta dokumen seperti borang pengesahan kelayakan agensi dan senarai semak mengikut jenis pembiayaan.

Penyediaan dokumen awal membantu pemilik tanah mengelakkan kelewatan. Kadang-kadang pemilik sudah memilih design, sudah berbincang dengan kontraktor, sudah membuat perubahan pelan berkali-kali, tetapi akhirnya tersangkut kerana geran tanah belum lengkap, nama belum selaras, dokumen pendapatan belum dikemas kini, atau ada isu teknikal pada tanah. Jika dokumen asas disemak lebih awal, pemilihan design boleh dibuat dengan lebih yakin dan lebih cepat.

Dokumen yang biasanya perlu diberi perhatian termasuk salinan kad pengenalan, slip gaji terkini, penyata pendapatan, rekod potongan, pengesahan majikan, geran tanah, carian rasmi tanah, cukai tanah, cukai taksiran jika berkaitan, serta dokumen sokongan berkaitan status tanah. Untuk bina rumah, pelan dan sebut harga juga perlu selari dengan kemampuan. Jika design berubah terlalu banyak selepas dokumen disediakan, proses boleh menjadi lebih panjang kerana sebut harga dan pelan mungkin perlu diselaraskan semula.

Pemilik tanah juga perlu memastikan maklumat dalam dokumen tidak bercanggah. Nama dalam geran, kad pengenalan, borang permohonan dan dokumen sokongan perlu diperiksa. Jika tanah mempunyai lebih daripada satu nama, isu kebenaran, persetujuan atau pembahagian hak perlu difahami. Jika tanah berkaitan pusaka, prosesnya mungkin lebih rumit. Semua perkara ini boleh mempengaruhi keputusan design, terutama jika keluasan binaan, kedudukan rumah atau hak penggunaan tanah perlu dipersetujui bersama.

| Dokumen Awal | Tujuan | Kenapa Penting Sebelum Pilih Design |

|---|---|---|

| Slip gaji dan penyata pendapatan | Semak kemampuan pembiayaan | Menentukan bajet sebenar |

| Rekod komitmen | Semak ruang ansuran | Elak terlebih bajet |

| Geran tanah | Semak hak milik dan status | Menentukan laluan permohonan |

| Carian tanah | Sahkan maklumat semasa | Kesan sekatan atau isu gadaian |

| Pelan awal | Rancang susun atur rumah | Sesuaikan design dengan tanah |

| Sebut harga kontraktor | Anggar kos bina | Padankan dengan kelayakan LPPSA |

Sediakan dokumen awal juga membantu kontraktor memberi nasihat yang lebih tepat. Kontraktor yang berpengalaman tidak hanya bertanya design yang pelanggan suka, tetapi juga melihat bajet, status tanah, keperluan keluarga dan laluan pembiayaan. Jika dokumen asas sudah lengkap, perbincangan menjadi lebih produktif. Pelanggan tidak membuang masa melihat design yang jauh melebihi kemampuan, manakala kontraktor boleh mencadangkan pilihan yang lebih sesuai.

Akhirnya, dokumen bukan sekadar syarat pentadbiran. Dokumen ialah asas kepada keputusan kewangan dan teknikal. Lebih awal dokumen disusun, lebih mudah pemilik tanah memilih design yang betul, menyediakan bajet yang realistik dan bergerak ke proses permohonan dengan lebih teratur. Dalam projek bina rumah, persediaan dokumen yang kemas boleh menjimatkan masa, mengurangkan tekanan dan mengelakkan perubahan besar pada saat akhir.

8. Dapatkan Semakan Pakar Supaya Kelayakan, Design Dan Bajet Selari

Walaupun pemilik tanah boleh membuat kiraan asas sendiri, mendapatkan semakan daripada pihak yang berpengalaman tetap sangat penting. Ini kerana bina rumah dengan LPPSA melibatkan gabungan tiga perkara besar: kelayakan pembiayaan, kesesuaian tanah dan kos pembinaan. Jika salah satu daripadanya tidak selari, projek boleh menjadi perlahan, bajet boleh berubah, atau design terpaksa diubah semula. Pakar yang biasa mengurus projek bina rumah boleh membantu melihat gambaran penuh, bukan sekadar satu angka kelayakan.

Semakan pakar membantu pemilik tanah memahami sama ada design yang diinginkan benar-benar sesuai dengan bajet. Contohnya, pelanggan mungkin mahu rumah 2 tingkat dengan 5 bilik, tetapi selepas disemak, kelayakan lebih sesuai untuk rumah 1 tingkat bersaiz sederhana dengan susun atur yang lebih bijak. Dalam keadaan lain, pelanggan mungkin menyangka kelayakan tidak mencukupi, tetapi selepas komitmen disusun dan spesifikasi dikawal, masih ada ruang untuk membina rumah yang selesa. Inilah nilai nasihat profesional: bukan sekadar kata “boleh” atau “tidak boleh”, tetapi membantu mencari pilihan paling munasabah.

Pakar juga boleh membantu membezakan antara kehendak dan keperluan. Kehendak mungkin termasuk fasad mewah, siling tinggi, tingkap besar, kabinet penuh, ruang hiburan dan kemasan premium. Keperluan pula termasuk bilik yang cukup, ruang keluarga yang selesa, dapur berfungsi, bilik air mencukupi, pengudaraan baik, pencahayaan semula jadi dan struktur yang selamat. Jika bajet terhad, keperluan mesti didahulukan. Kemasan mewah boleh ditambah kemudian, tetapi susun atur asas rumah perlu betul sejak awal.

Dalam konteks LPPSA, pemilik tanah juga perlu sedar bahawa ada kemudahan seperti kalkulator anggaran pembiayaan yang disediakan melalui MyFinancing LPPSA. Alat ini boleh membantu mendapatkan gambaran awal, tetapi keputusan praktikal tetap perlu dipadankan dengan keadaan sebenar seperti tanah, sebut harga, spesifikasi, dokumen dan kos pembinaan. Sebab itu, kalkulator ialah permulaan yang baik, bukan penamat kepada proses membuat keputusan.

| Perkara Yang Perlu Disemak Pakar | Kenapa Penting |

|---|---|

| Kelayakan LPPSA | Menentukan had kemampuan sebenar |

| Status tanah | Mengelakkan design tidak sesuai dengan syarat tanah |

| Saiz rumah | Mengawal kos bina dan ansuran |

| Spesifikasi bahan | Menentukan kualiti dan bajet |

| Kos luar kontrak | Mengelakkan kekurangan tunai selepas siap |

| Susun atur ruang | Memastikan rumah selesa untuk keluarga |

| Laluan kelulusan | Mengurangkan risiko kelewatan proses |

Semakan pakar juga boleh membantu pelanggan membuat pilihan design yang lebih strategik. Contohnya, jika bajet sederhana, rumah boleh direka dengan bentuk lebih ringkas tetapi tetap kelihatan moden. Jika tanah sempit, susun atur boleh dioptimumkan supaya ruang tidak terasa kecil. Jika keluarga besar, bilik boleh disusun mengikut keutamaan. Jika pelanggan mahu rumah yang mudah dijaga selepas bersara, design satu tingkat mungkin lebih praktikal. Semua keputusan ini memerlukan gabungan pengalaman teknikal dan kefahaman kewangan.

Untuk pemilik tanah yang mahu membina rumah dengan lebih tersusun, mendapatkan bantuan daripada pasukan berpengalaman seperti RumahHQ sangat digalakkan. RumahHQ boleh membantu pelanggan melihat hubungan antara kelayakan LPPSA, bajet bina rumah, kesesuaian design, keperluan keluarga dan proses dari pelan hingga serah kunci. Sebelum memilih design rumah, dapatkan dahulu semakan kemampuan dan nasihat yang betul supaya rumah impian bukan sekadar cantik di atas kertas, tetapi benar-benar mampu dibina sampai siap dengan lebih yakin.