Pembiayaan LPPSA memang antara laluan paling kuat untuk penjawat awam memiliki rumah sendiri, terutama bagi mereka yang mahu bina rumah atas tanah sendiri, beli rumah siap, beli rumah dalam pembinaan, atau ubah suai rumah. Namun ramai pemohon gagal bukan kerana mereka tidak layak semata-mata, tetapi kerana tersilap langkah sejak awal: salah kira kelayakan, dokumen tidak cukup, status tanah belum kemas, pelan belum lulus, kontraktor tidak memenuhi syarat, atau kos sebenar projek tidak disusun dengan betul.

Secara rasmi, LPPSA menyediakan beberapa jenis pembiayaan perumahan sektor awam termasuk Jenis 2: pembinaan rumah di atas tanah sendiri, manakala portal kerajaan turut menyatakan kemudahan LPPSA mempunyai kadar tetap 4% setahun atas baki berkurangan, tempoh sehingga 35 tahun atau tidak melebihi umur 90 tahun, dan jumlah pembiayaan sehingga RM750,000 tertakluk kepada kelayakan semasa pemohon. (Malaysia Government)

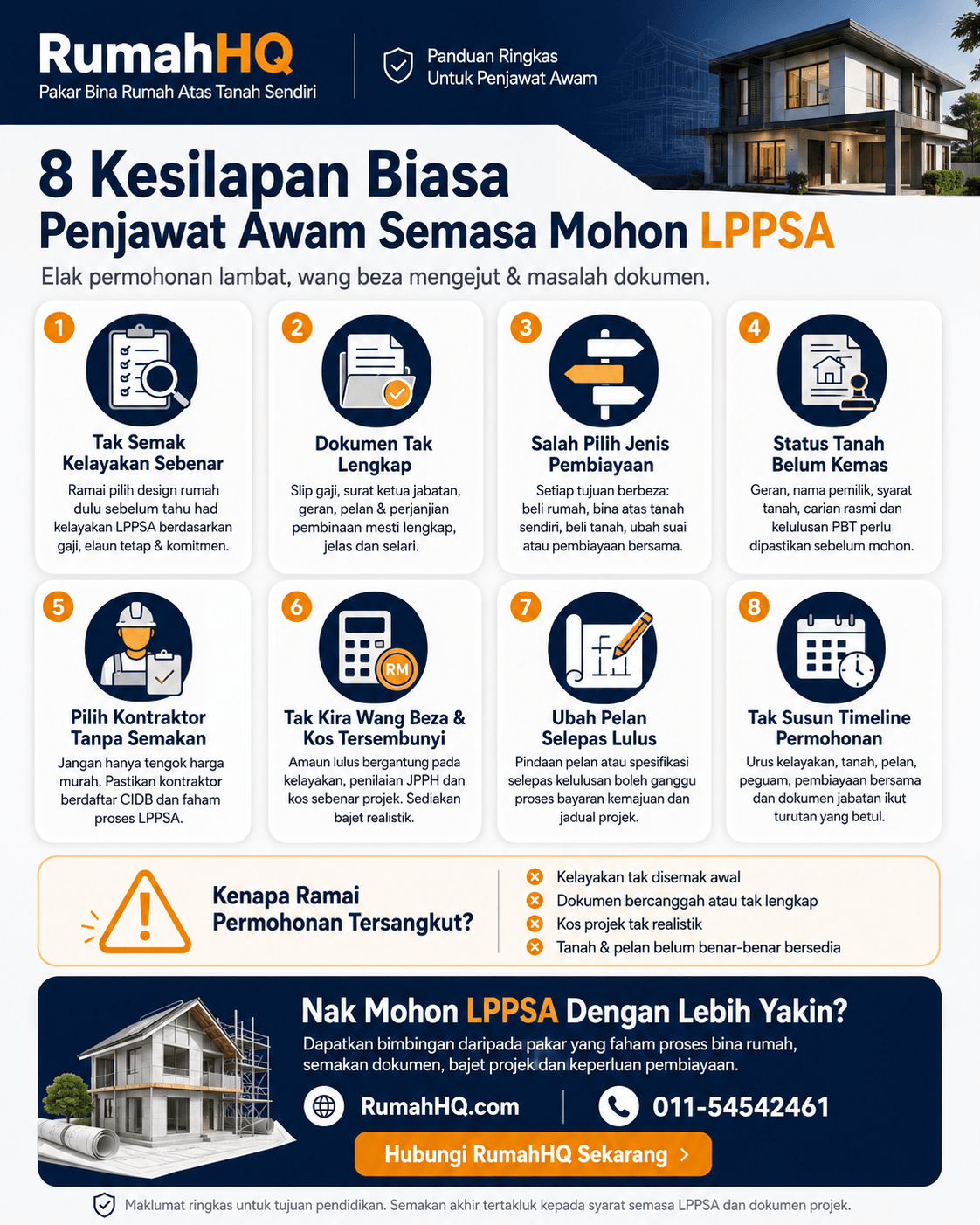

Isi Kandungan: 8 Perkara Wajib Elak Semasa Mohon LPPSA

- Semak Had Kelayakan Sebenar Sebelum Pilih Pakej Rumah

- Sediakan Dokumen Lengkap, Sah dan Selari Sejak Awal

- Pilih Jenis Pembiayaan LPPSA Yang Tepat Dengan Tujuan Projek

- Pastikan Status Tanah, Geran dan Kelulusan PBT Tidak Bermasalah

- Pilih Kontraktor Yang Layak, Berdaftar dan Faham Proses LPPSA

- Ambil Kira Penilaian JPPH, Wang Beza dan Kos Tersembunyi

- Jangan Ubah Pelan atau Spesifikasi Selepas Kelulusan Dibuat

- Susun Masa Permohonan, Pembiayaan Bersama dan Urusan Peguam Dengan Betul

1. Semak Had Kelayakan Sebenar Sebelum Pilih Pakej Rumah

Kesilapan pertama yang paling biasa berlaku ialah pemohon terus memilih reka bentuk rumah, keluasan binaan, spesifikasi, atau pakej kontraktor sebelum benar-benar tahu had kelayakan LPPSA sebenar. Ramai penjawat awam melihat gaji kasar dan menganggap mereka mampu membina rumah pada harga tertentu, sedangkan LPPSA menilai kelayakan berdasarkan formula yang lebih khusus. Ini menyebabkan pemohon terlalu awal terikat dengan bajet rumah yang tidak sepadan dengan kelayakan rasmi, lalu projek menjadi tergantung apabila jumlah pembiayaan yang diluluskan lebih rendah daripada kos rumah sebenar.

Dalam pengiraan LPPSA, ansuran bulanan tidak boleh melebihi 60% daripada gaji pokok dan elaun tetap, jumlah hutang pula tidak boleh melebihi 80% daripada pendapatan bersih, dan gaji bersih semua peminjam mesti sekurang-kurangnya 20% daripada pendapatan kasar. LPPSA juga mentakrifkan pendapatan bersih sebagai gaji pokok + elaun tetap yang diambil kira – potongan wajib, bukan sekadar baki gaji yang pemohon rasa “masih cukup” setiap bulan. (MyFinancing)

Masalah berlaku apabila pemohon tidak faham beza antara elaun tetap yang diambil kira dan bayaran sementara yang tidak semestinya membantu kelayakan. Contohnya, elaun lebih masa, tunggakan gaji, bantuan khas kewangan, atau bayaran bertempoh bukan asas yang stabil untuk merancang harga rumah. Sebaliknya, LPPSA menyenaraikan beberapa elaun tetap yang diambil kira seperti ITP, ITKA, ITK, ITKT, ITJU, EPW, elaun memangku, COLA dan beberapa bayaran insentif wilayah. (MyFinancing)

Kesan kesilapan ini sangat besar kerana ia boleh menyebabkan pemohon memilih pelan rumah yang cantik tetapi tidak realistik. Contohnya, pemohon mahu rumah dua tingkat dengan spesifikasi tinggi, tetapi selepas kiraan sebenar dibuat, kelayakan hanya cukup untuk rumah satu tingkat bersaiz sederhana. Apabila perkara ini lambat disedari, pemohon mungkin sudah membayar deposit, melantik pelukis pelan, mengubah reka bentuk berkali-kali, atau menandatangani dokumen awal yang menyukarkan proses penyelarasan semula.

Cara terbaik ialah buat saringan kelayakan awal sebelum berbincang terlalu jauh tentang reka bentuk. Sediakan slip gaji terkini, senarai potongan, status perkhidmatan, umur, skim pencen atau KWSP, komitmen sedia ada, anggaran kos tanah jika berkaitan, dan objektif pembiayaan. Selepas itu barulah tentukan sama ada projek sesuai dibuat sebagai rumah satu tingkat, dua tingkat, rumah asas dahulu, atau rumah penuh siap dengan spesifikasi lebih tinggi.

| Perkara Yang Perlu Disemak | Kenapa Penting |

|---|---|

| Gaji pokok dan elaun tetap | Menentukan asas kiraan kelayakan |

| Potongan wajib | Mengurangkan pendapatan bersih rasmi |

| Komitmen hutang sedia ada | Mempengaruhi nisbah hutang |

| Umur dan baki perkhidmatan | Mempengaruhi tempoh pembiayaan |

| Harga rumah sebenar | Menentukan sama ada perlu wang beza |

| Jenis projek | Beli rumah, bina atas tanah sendiri, ubah suai atau pembiayaan lain |

2. Sediakan Dokumen Lengkap, Sah dan Selari Sejak Awal

Kesilapan kedua ialah menghantar dokumen LPPSA secara tergesa-gesa tanpa menyemak sama ada semua dokumen lengkap, jelas, sah, ditandatangani, disahkan dan selari antara satu sama lain. Untuk pembinaan rumah di atas tanah sendiri, senarai semak LPPSA menyatakan pemohon bertanggungjawab memastikan ketepatan maklumat permohonan dan penyediaan dokumen mengikut senarai semak. Senarai itu juga menyatakan permohonan tidak lengkap boleh menyebabkan kelewatan semakan atau permohonan ditolak.

Antara kesilapan teknikal yang kerap berlaku ialah borang permohonan tidak ditandatangani pemohon, tiada nama Ketua Jabatan, tiada jawatan Ketua Jabatan, tiada tandatangan Ketua Jabatan, atau tiada cop rasmi jabatan. Nampak kecil, tetapi dalam proses pembiayaan rasmi, kekurangan seperti ini boleh menyebabkan fail tidak bergerak lancar. Untuk LPPSA, dokumen bukan sekadar lampiran; dokumen ialah asas pengesahan kelayakan, pengesahan perkhidmatan, pengesahan hartanah dan asas pelepasan bayaran.

Pemohon juga sering terlepas pandang Surat Pengesahan Ketua Jabatan. Dalam senarai semak LPPSA bagi pembinaan rumah di atas tanah sendiri, surat ini perlu dilengkapkan dengan tarikh, nombor rujukan surat, nama dan jawatan Ketua Jabatan. LPPSA turut menyatakan salinan surat pengesahan jawatan adalah dokumen wajib, dan pemohon yang belum disahkan dalam jawatan tidak layak memohon pembiayaan perumahan sektor awam.

Satu lagi kesilapan besar ialah menganggap semua slip gaji sama sahaja. Untuk pembiayaan Jenis 2, LPPSA menyenaraikan salinan slip gaji dalam tempoh tiga bulan terkini yang disahkan oleh Ketua Jabatan, kecuali slip gaji tertentu yang mempunyai kod QR seperti yang dinyatakan dalam senarai semak. Jika slip gaji kabur, tidak cukup bulan, tidak disahkan apabila perlu, atau angka potongan tidak konsisten dengan maklumat permohonan, proses semakan boleh menjadi lambat.

Bagi projek bina rumah atas tanah sendiri, dokumen hartanah pula mesti dijaga dengan lebih teliti. LPPSA menyenaraikan dokumen seperti salinan Perjanjian Pembinaan Rumah atau draf CA, salinan hakmilik atau carian rasmi atau carian persendirian dalam tempoh 12 bulan terkini, bukti penerimaan borang permohonan laporan penilaian JPPH, serta surat kelulusan pelan dan pelan bangunan yang diluluskan oleh PBT atau Pejabat Daerah.

| Dokumen Kritikal | Kesilapan Biasa |

|---|---|

| Borang permohonan | Tidak lengkap, tiada tandatangan, tiada cop jabatan |

| Surat Pengesahan Ketua Jabatan | Tiada tarikh, tiada nombor rujukan, format tidak tepat |

| Slip gaji | Tidak cukup tiga bulan, tidak disahkan apabila perlu |

| Kad pengenalan | Salinan kabur atau tidak lengkap |

| Perjanjian pembinaan rumah | Maklumat lot, hakmilik, harga atau alamat tidak lengkap |

| Geran atau carian rasmi | Maklumat lama, tidak selari atau melebihi tempoh |

| Kelulusan pelan PBT | Belum lulus tetapi permohonan sudah dihantar |

| Bukti permohonan JPPH | Tidak disediakan, menyebabkan proses tertangguh |

3. Pilih Jenis Pembiayaan LPPSA Yang Tepat Dengan Tujuan Projek

Kesilapan ketiga ialah memilih atau memahami jenis pembiayaan LPPSA secara salah. Ramai penjawat awam menggunakan istilah “loan LPPSA” secara umum, tetapi setiap tujuan mempunyai kategori berbeza. Pembelian rumah siap, pembinaan rumah atas tanah sendiri, pembelian rumah dalam pembinaan, pembelian tanah untuk tujuan bina rumah, pembiayaan semula, pembinaan atas tanah yang sedang dibiayai, dan ubah suai rumah bukan proses yang sama. Portal rasmi LPPSA menyenaraikan senarai semak mengikut jenis pembiayaan, termasuk Jenis 1 hingga Jenis 7. (MyFinancing)

Untuk pemilik tanah yang mahu membina rumah sendiri, kategori paling lazim ialah Pembiayaan Jenis 2: Membina Rumah Di Atas Tanah Sendiri. Kesilapan berlaku apabila pemohon menyangka prosesnya sama seperti beli rumah siap. Sebenarnya, bina rumah atas tanah sendiri memerlukan semakan tanah, kelulusan pelan, penilaian JPPH, perjanjian pembinaan, kontraktor yang sesuai, jadual bayaran kemajuan, dan pematuhan pelan selepas kelulusan. Ini lebih kompleks berbanding membeli rumah siap kerana rumah belum wujud sepenuhnya ketika permohonan dibuat.

Bagi pemohon yang mahu membeli tanah dan kemudian membina rumah, kategori yang terlibat mungkin berbeza daripada pemohon yang sudah memiliki tanah. Jika pemohon terus membuat anggaran sendiri tanpa memahami kategori pembiayaan, risiko yang timbul ialah dokumen disediakan mengikut laluan yang salah. Kesannya, masa hilang, pelan kewangan berubah, dan rundingan dengan kontraktor atau pemilik tanah menjadi tidak tersusun.

Kesilapan juga berlaku dalam kes ubah suai rumah. Ada penjawat awam menyangka pembiayaan ubah suai boleh digunakan untuk semua keadaan, sedangkan Jenis 7 berkaitan kerja ubah suai rumah kediaman yang pembelian atau pembinaannya telah dibiaya atau diselesaikan melalui kemudahan pembiayaan perumahan sektor awam. Portal kerajaan turut menyenaraikan Jenis 7 sebagai pembiayaan untuk pengubahsuaian rumah kediaman dalam konteks tersebut. (Malaysia Government)

Bagi pembiayaan bersama pula, pemohon perlu lebih berhati-hati kerana syaratnya berbeza. LPPSA menjelaskan pembiayaan bersama melibatkan dua atau lebih individu untuk membeli satu hartanah yang sama; PB1 melibatkan kedua-dua pemohon menggunakan LPPSA sebagai kakitangan sektor awam, manakala PB2 melibatkan sekurang-kurangnya seorang pemohon kakitangan sektor awam dan pemohon lain boleh menggunakan institusi kewangan yang bersetuju sebagai pemegang gadaian kedua. (MyFinancing)

| Situasi Pemohon | Jenis Pembiayaan Yang Perlu Difahami |

|---|---|

| Mahu beli rumah siap | Jenis 1 |

| Mahu bina rumah atas tanah sendiri | Jenis 2 |

| Mahu beli rumah dalam pembinaan | Jenis 3 |

| Mahu beli tanah untuk bina rumah | Jenis 4 |

| Mahu selesaikan pinjaman bank sedia ada | Jenis 5 |

| Mahu bina atas tanah yang sedang dibiayai LPPSA | Jenis 6 |

| Mahu ubah suai rumah tertentu | Jenis 7 |

4. Pastikan Status Tanah, Geran dan Kelulusan PBT Tidak Bermasalah

Kesilapan keempat sangat kritikal untuk pemohon yang mahu bina rumah atas tanah sendiri: mereka hanya fokus kepada reka bentuk rumah, tetapi tidak menyemak status tanah dengan teliti. Tanah mungkin nampak sesuai di mata kasar, tetapi dari sudut pembiayaan dan kelulusan, banyak perkara perlu jelas seperti nama pemilik, nombor hakmilik, kategori tanah, syarat nyata tanah, sekatan kepentingan, akses jalan, sempadan, keluasan sebenar, dan status pindah milik jika pembiayaan bersama melibatkan pasangan atau ahli keluarga.

LPPSA menyenaraikan salinan hakmilik, carian rasmi atau carian persendirian dalam tempoh 12 bulan terkini sebagai dokumen wajib untuk pembiayaan Jenis 2. Senarai semak itu juga menegaskan bahawa jika maklumat hakmilik dalam perjanjian berbeza daripada maklumat geran atau carian, pemohon perlu memastikan maklumat terkini mempunyai kesinambungan dengan maklumat hartanah terdahulu atau mengemukakan pengesahan daripada peguam.

Masalah biasa berlaku apabila geran masih atas nama ibu bapa, pasangan, adik-beradik atau pemilik lama, tetapi pemohon menganggap “tanah keluarga” sudah cukup untuk bina rumah. Dari sudut proses, nama pada hakmilik, pihak yang menandatangani dokumen, struktur pembiayaan bersama, pindah milik sebahagian, dan perjanjian pembinaan perlu selari. Jika nama pemohon tiada dalam hakmilik tanah dalam keadaan tertentu, LPPSA menyenaraikan keperluan Borang 14A atau MOT yang telah dilengkapkan dan ditandatangani bagi situasi pembiayaan bersama tertentu.

Kelulusan PBT pula tidak boleh dianggap perkara kemudian. Untuk pembinaan rumah atas tanah sendiri, LPPSA menyenaraikan salinan Surat Kelulusan Pelan dan salinan Pelan Bangunan yang diluluskan oleh Pihak Berkuasa Tempatan atau Pejabat Daerah sebagai dokumen wajib. Ini bermaksud pemohon tidak wajar menyusun pembiayaan semata-mata berdasarkan lukisan konsep atau pelan 3D yang belum melalui proses kelulusan pihak berkuasa.

Kesilapan paling mahal ialah pemohon memulakan komitmen pembinaan sebelum status tanah dan pelan jelas. Ada yang sudah membersihkan tapak, membayar deposit besar, membeli bahan, atau menekan kontraktor untuk mula kerja sedangkan pelan belum lulus. Jika kemudian berlaku isu syarat tanah, anjakan bangunan, laluan masuk, rizab jalan, parit, utiliti, atau keperluan teknikal PBT, kos tambahan boleh muncul dan jadual pembinaan boleh terganggu.

Cara yang lebih selamat ialah susun proses mengikut turutan: semak geran dan carian tanah, pastikan status pemilikan jelas, pastikan tanah sesuai untuk pembinaan rumah kediaman, dapatkan khidmat perunding pelan, urus kelulusan PBT, barulah selaraskan pakej pembinaan dan dokumen pembiayaan. Untuk penjawat awam, disiplin ini penting kerana LPPSA bukan hanya melihat impian rumah, tetapi melihat kebolehlaksanaan projek dari sudut dokumen, undang-undang, nilai hartanah dan risiko pembiayaan.

5. Pilih Kontraktor Yang Layak, Berdaftar dan Faham Proses LPPSA

Kesilapan kelima ialah memilih kontraktor hanya berdasarkan harga paling murah, gambar rumah cantik, atau janji “boleh siap cepat”. Untuk pembinaan rumah atas tanah sendiri melalui LPPSA, kontraktor bukan sekadar tukang bina; kontraktor menjadi sebahagian daripada kekuatan fail permohonan kerana dokumen pembinaan, harga kontrak, jadual kerja, spesifikasi, pelan, bayaran kemajuan dan pematuhan tapak perlu bergerak bersama proses pembiayaan. Senarai semak LPPSA bagi Jenis 2 turut memberi perhatian bahawa kontraktor yang terlibat dengan pembinaan rumah hendaklah berdaftar dengan CIDB dalam bidang pembinaan.

Ramai pemohon terperangkap apabila kontraktor memberi harga terlalu rendah tanpa pecahan spesifikasi yang jelas. Pada awalnya nampak menjimatkan, tetapi kemudian muncul caj tambahan untuk kerja tanah, piling, pagar sementara, pelan, yuran, sambungan utiliti, longkang, kabinet, siling, pendawaian tambahan atau kemasan tertentu. Apabila harga kontrak tidak menggambarkan kos sebenar, pemohon mungkin mendapat kelulusan pembiayaan tetapi masih kekurangan tunai untuk menyiapkan rumah mengikut jangkaan.

Kesilapan lain ialah menandatangani Perjanjian Pembinaan Rumah yang terlalu ringkas. Untuk pembiayaan Jenis 2, LPPSA menyenaraikan salinan Perjanjian Pembinaan Rumah atau draf CA sebagai dokumen wajib, dan perjanjian tersebut perlu mengandungi maklumat hartanah lengkap seperti jenis hartanah, nombor unit atau lot, nombor hakmilik, harga hartanah dan alamat hartanah jika berkaitan.

Kontraktor yang tidak biasa dengan proses LPPSA juga boleh menyebabkan pemohon pening di tengah jalan. Mereka mungkin tidak faham keperluan dokumen, jadual tuntutan bayaran kemajuan, penyesuaian harga dengan kelayakan, atau keperluan supaya pelan yang dibina sama dengan pelan yang diluluskan. Bagi pemohon, kesilapan memilih kontraktor bukan sekadar risiko kualiti binaan; ia juga boleh menjadi risiko kewangan dan risiko kelulusan pembiayaan.

Sebelum melantik kontraktor, pemohon perlu melihat lebih daripada harga. Semak pendaftaran CIDB, pengalaman membina rumah atas tanah sendiri, contoh projek sebenar, dokumen kontrak, rekod komunikasi, struktur bayaran, skop kerja, spesifikasi bahan, tempoh pembinaan, jaminan kerja, dan sama ada kontraktor boleh membantu menyusun dokumen yang diperlukan untuk pembiayaan LPPSA. Kontraktor yang baik akan membantu pemohon melihat hubungan antara bajet, pelan, kelayakan, kelulusan PBT dan jadual pembinaan.

| Kriteria Kontraktor | Kenapa Penting Untuk LPPSA |

|---|---|

| Berdaftar CIDB | Memenuhi keperluan asas pembinaan |

| Ada pengalaman LPPSA | Faham dokumen dan aliran kerja |

| Kontrak terperinci | Elak pertikaian harga dan skop |

| Spesifikasi jelas | Mudah kawal kos dan kualiti |

| Rekod projek sebenar | Bukti keupayaan membina |

| Faham pelan PBT | Kurangkan risiko bina tidak ikut kelulusan |

| Struktur bayaran kemajuan | Selari dengan proses pembiayaan |

6. Ambil Kira Penilaian JPPH, Wang Beza dan Kos Tersembunyi

Kesilapan keenam ialah menganggap jumlah yang dimohon akan terus sama dengan jumlah yang diluluskan. Dalam realiti pembiayaan, kelulusan tidak hanya bergantung pada kemahuan pemohon atau harga yang ditetapkan kontraktor. LPPSA menyatakan bahawa amaun pembiayaan yang diluluskan tertakluk kepada amaun terendah antara harga hartanah, penilaian JPPH, amaun yang dimohon, atau kelayakan maksimum pemohon. (MyFinancing)

Inilah sebabnya konsep wang beza sangat penting. Jika kos rumah ialah RM500,000 tetapi kelayakan atau penilaian hanya menyokong jumlah yang lebih rendah, pemohon perlu menyediakan perbezaan tersebut melalui tunai, simpanan, KWSP jika layak mengikut tujuan berkaitan, atau pelarasan semula reka bentuk dan spesifikasi. Ramai pemohon hanya bertanya, “Saya layak berapa?” tetapi tidak bertanya soalan yang lebih penting: “Jika jumlah lulus lebih rendah daripada kos rumah, dari mana saya mahu tutup baki?”

Bagi pembinaan rumah atas tanah sendiri, penilaian JPPH bukan perkara sampingan. Senarai semak LPPSA menyenaraikan bukti penerimaan borang permohonan Laporan Penilaian daripada JPPH sebagai dokumen wajib, dan menyatakan permohonan hanya akan diproses setelah Laporan Nilaian lengkap diterima daripada pihak JPPH.

Kos tersembunyi juga sering menjadi punca pemohon tertekan walaupun pembiayaan diluluskan. Antara kos yang sering dilupakan ialah yuran guaman, caj dokumentasi, kos pelan, kos kelulusan, kos kerja tanah, kos akses tapak, kos sambungan air dan elektrik, kerja tambahan selepas pelan, peningkatan harga bahan, pagar, longkang, retaining wall, kabinet, lampu, kipas, dan kerja kemasan yang tidak termasuk dalam kontrak asas. Jika semua ini tidak disusun dari awal, rumah mungkin siap secara struktur tetapi pemohon masih perlu mencari duit tambahan untuk menjadikannya benar-benar boleh diduduki.

LPPSA juga menyenaraikan salinan sebut harga yuran guaman sebagai dokumen berkaitan jika pemohon ingin memasukkan kos yuran guaman ke dalam jumlah pembiayaan. Sebut harga itu perlu lengkap dengan nama, nombor kad pengenalan dan butiran hartanah pemohon. Perkara ini nampak teknikal, tetapi ia boleh membantu pemohon merancang sama ada kos guaman mahu dibayar sendiri atau dimasukkan dalam struktur pembiayaan.

Cara terbaik ialah bina bajet dalam tiga lapisan: kos kontrak rumah, kos wajib berkaitan pembiayaan dan dokumentasi, serta kos luar kontrak yang diperlukan untuk rumah berfungsi. Jangan hanya mengejar rumah paling besar atas kertas. Lebih baik bina rumah yang sesuai dengan kelayakan, lengkap dari segi dokumen, realistik dari segi kos dan tidak memaksa pemohon menanggung beban tunai yang terlalu berat selepas projek bermula.

7. Jangan Ubah Pelan atau Spesifikasi Selepas Kelulusan Dibuat

Kesilapan ketujuh ialah mengubah pelan, susun atur, keluasan atau spesifikasi selepas pembiayaan diluluskan. Dalam pembinaan rumah, pemilik memang mudah berubah fikiran apabila melihat contoh rumah lain, idea baharu di media sosial, atau cadangan tambahan daripada keluarga. Namun untuk projek yang melibatkan LPPSA, perubahan selepas kelulusan bukan sekadar isu reka bentuk; ia boleh mengganggu dokumen, kos, jadual kerja dan bayaran kemajuan.

Senarai semak LPPSA bagi pembiayaan Jenis 2 menyatakan bahawa sebarang pindaan ke atas pelan asal bangunan selepas pembiayaan diluluskan tidak dibenarkan, dan kegagalan mematuhi perkara ini akan menjejaskan proses pengeluaran bayaran kemajuan hartanah. Ini satu amaran penting kerana bayaran kemajuan sangat berkait dengan kemajuan fizikal pembinaan dan pematuhan kepada dokumen yang telah diluluskan.

Contoh perubahan yang boleh membawa masalah ialah menambah bilik, menukar kedudukan dapur, membesarkan porch, menambah tingkat, menukar struktur bumbung, menukar keluasan binaan, atau membuat kerja tambahan yang tidak berada dalam pelan asal. Walaupun pemilik rasa perubahan itu kecil, dari sudut teknikal ia boleh memberi kesan kepada pelan arkitek, pelan struktur, kelulusan PBT, kos kontrak dan nilai penilaian. Jika perubahan dibuat tanpa proses yang betul, pemilik boleh berdepan kelewatan dan pertikaian dengan kontraktor.

Perubahan spesifikasi juga perlu dikawal. Misalnya, pemohon pada awalnya memilih kemasan sederhana tetapi kemudian mahu jubin lebih mahal, tingkap aluminium lebih besar, kabinet lebih lengkap, siling lebih tinggi, pintu premium atau kelengkapan elektrik tambahan. Jika perubahan ini tidak dikira dalam bajet awal, ia boleh mencipta kos tambahan yang tidak dibiayai. Akhirnya pemohon perlu tambah tunai atau mengurangkan skop kerja lain.

Sebelum permohonan dimuktamadkan, pemohon perlu pastikan pelan rumah benar-benar sesuai dengan gaya hidup keluarga. Semak bilangan bilik, bilik air, ruang dapur, ruang tamu, laundry, laluan kereta, ruang masa depan untuk sambungan, kedudukan kiblat, pencahayaan, pengudaraan, kedudukan tangki air, laluan paip, dan kesesuaian rumah untuk warga emas jika ibu bapa tinggal bersama. Lebih banyak perkara disahkan awal, lebih kecil risiko pindaan selepas kelulusan.

| Perubahan Selepas Lulus | Risiko Utama |

|---|---|

| Tambah keluasan rumah | Kos meningkat dan dokumen tidak selari |

| Ubah susun atur | Pelan asal mungkin tidak lagi tepat |

| Tukar struktur bumbung | Boleh beri kesan kepada struktur dan kos |

| Tambah bilik atau dapur basah | Perlu semakan pelan dan bajet |

| Naik taraf kemasan | Perlu tunai tambahan jika tidak termasuk kontrak |

| Bina tidak ikut pelan | Bayaran kemajuan boleh terganggu |

8. Susun Masa Permohonan, Pembiayaan Bersama dan Urusan Peguam Dengan Betul

Kesilapan kelapan ialah gagal menyusun masa. Ada penjawat awam memohon terlalu lambat, terutama apabila sudah hampir bersara, bertukar skim, berpindah jabatan, atau menunggu kelulusan pelan terlalu lama. LPPSA menyatakan setiap orang yang layak mesti mengemukakan permohonan menggunakan borang yang disediakan dan diterima oleh LPPSA sebelum tarikh akhir bersara atau tamat perkhidmatan. (MyFinancing)

Masa juga penting untuk pemohon muda. Skim Pembiayaan Perumahan Muda memberi peluang kepada pelanggan LPPSA berumur 30 tahun dan ke bawah untuk memiliki hartanah dengan tempoh pembiayaan lebih panjang sehingga maksimum 40 tahun, berkuat kuasa 1 April 2025, tertakluk kepada syarat seperti penjawat sektor awam yang layak, berumur 30 tahun dan ke bawah ketika permohonan, serta tempoh mengikut skim perkhidmatan. (MyFinancing)

Bagi pemohon berumur 55 tahun dan ke atas, atau mempunyai baki perkhidmatan lima tahun ke bawah daripada tarikh pencen wajib atau pencen pilihan, senarai semak LPPSA bagi Jenis 2 menyenaraikan keperluan salinan pengesahan pengiraan anggaran pencen yang disahkan oleh Ketua Jabatan. Ini menunjukkan faktor umur dan baki perkhidmatan bukan perkara kecil; ia boleh mempengaruhi dokumen yang perlu disediakan dan cara fail dinilai.

Pembiayaan bersama juga mesti disusun dari awal, bukan dijadikan penyelamat saat akhir. LPPSA menyatakan individu yang layak untuk pembiayaan bersama ialah suami dan isteri, atau ibu/bapa dan anak kandung, dan setiap pemohon perlu menandatangani Perjanjian Jual Beli yang sama. Untuk pembiayaan bersama, dokumen tambahan seperti sijil nikah atau sijil kelahiran anak juga boleh diperlukan bergantung kepada hubungan pemohon. (MyFinancing)

Urusan peguam pula sering dipandang ringan. Untuk pembiayaan bersama, LPPSA menyatakan pemohon diwajibkan menggunakan peguam yang sama bagi urusan dokumentasi pembiayaan. Selain itu, jika wujud isu hakmilik, pindah milik, sekatan, perbezaan maklumat geran atau carian, atau keperluan Borang 14A, peguam memainkan peranan penting untuk memastikan dokumen tidak bercanggah. (MyFinancing)

Strategi terbaik ialah bina garis masa permohonan. Jangan tunggu semua pihak mendesak baru mahu susun dokumen. Mulakan dengan semakan kelayakan, semakan tanah, pelan rumah, anggaran kos, pemilihan kontraktor, permohonan kelulusan PBT, laporan JPPH, dokumen jabatan, dokumen peguam dan barulah penyelarasan pembiayaan. Untuk penjawat awam, permohonan LPPSA yang berjaya bukan hanya bergantung pada gaji, tetapi pada susunan masa, keseragaman dokumen dan disiplin membuat keputusan.

Cadangan Tindakan: Dapatkan Bantuan Pakar Sebelum Mohon LPPSA

Jika anda penjawat awam yang mahu membina rumah atas tanah sendiri, kesilapan kecil dalam LPPSA boleh menyebabkan kelewatan besar. Sebelum pilih pakej rumah, bayar deposit, buat pelan, atau hantar permohonan, dapatkan semakan awal daripada pihak yang faham hubungan antara kelayakan LPPSA, status tanah, kelulusan PBT, kos binaan, dokumen kontraktor dan aliran pembinaan sebenar.

RumahHQ boleh membantu pemilik tanah dan penjawat awam menyusun langkah dengan lebih kemas melalui rundingan awal, semakan keperluan projek, cadangan reka bentuk, anggaran kos, penyelarasan dokumen pembinaan dan panduan praktikal sebelum permohonan LPPSA dibuat. Untuk maklumat lanjut, lawati RumahHQ.com atau hubungi 011-54542461.