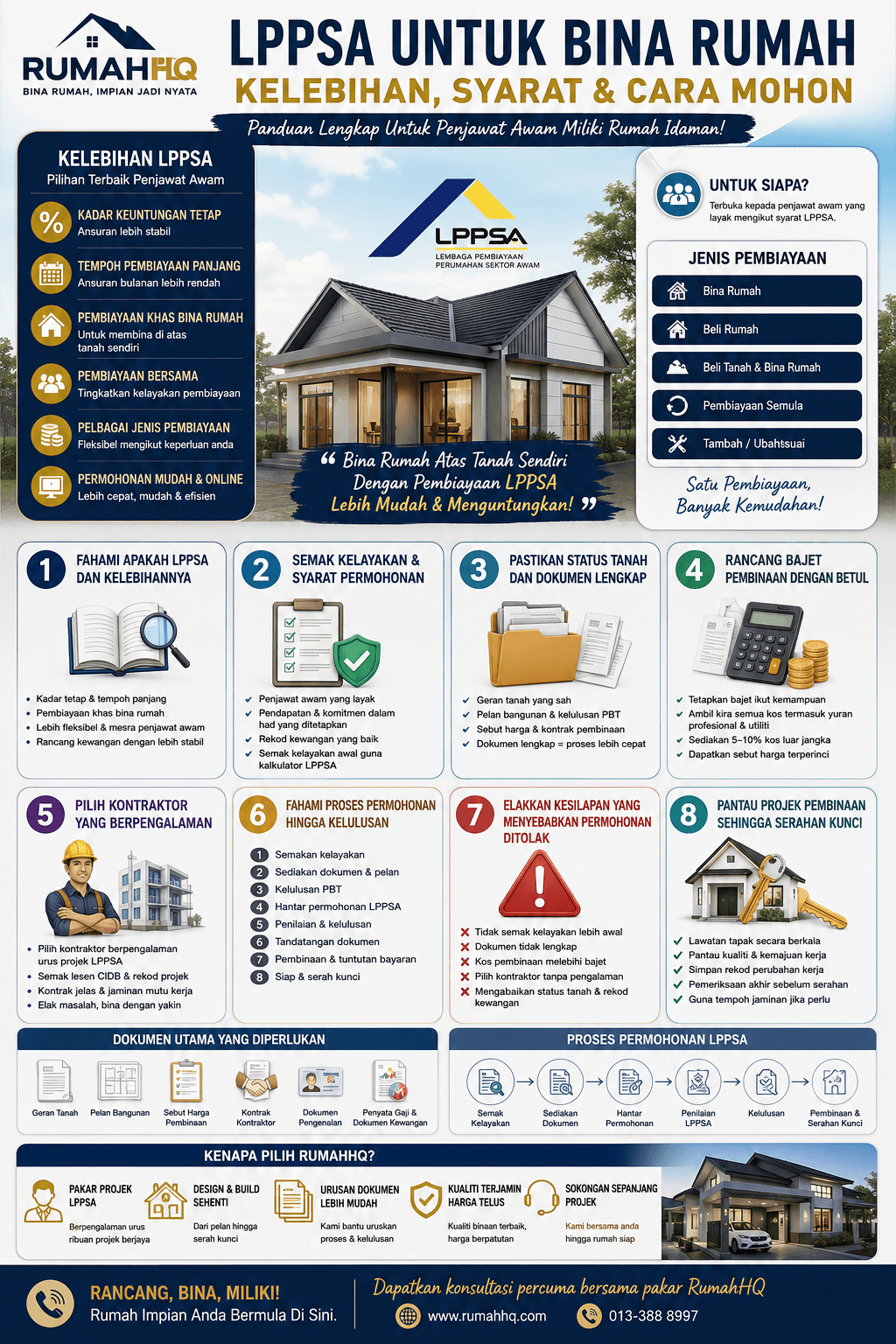

Memiliki rumah atas tanah sendiri merupakan impian ramai penjawat awam di Malaysia. Berita baiknya, Lembaga Pembiayaan Perumahan Sektor Awam (LPPSA) menyediakan kemudahan pembiayaan khas yang membolehkan penjawat awam membina rumah dengan pembiayaan yang kompetitif, kadar keuntungan tetap serta tempoh bayaran balik yang panjang.

Berbanding pinjaman perumahan biasa daripada bank, LPPSA menawarkan pelbagai kelebihan yang menjadikannya antara pilihan terbaik untuk projek pembinaan rumah di atas tanah sendiri. Namun begitu, masih ramai yang kurang memahami syarat kelayakan, proses permohonan serta perkara penting yang perlu disediakan sebelum menghantar permohonan.

Artikel ini akan menerangkan secara terperinci semua perkara yang anda perlu tahu.

- Fahami Apakah LPPSA Dan Mengapa Ia Pilihan Terbaik Untuk Bina Rumah

- Semak Kelayakan Dan Syarat Permohonan Sebelum Memohon

- Pastikan Status Tanah Dan Dokumen Lengkap

- Rancang Bajet Pembinaan Dengan Betul

- Pilih Kontraktor Yang Berpengalaman Dengan Projek LPPSA

- Fahami Proses Permohonan Hingga Kelulusan

- Elakkan Kesilapan Yang Selalu Menyebabkan Permohonan Ditolak

- Pantau Projek Pembinaan Sehingga Serahan Kunci

1. Fahami Apakah LPPSA Dan Mengapa Ia Pilihan Terbaik Untuk Bina Rumah

Ramai penjawat awam mengetahui kewujudan LPPSA tetapi tidak benar-benar memahami bagaimana skim pembiayaan ini berfungsi. Sebenarnya, LPPSA diwujudkan khusus bagi membantu kakitangan sektor awam memiliki rumah melalui pelbagai jenis pembiayaan termasuk membina rumah di atas tanah sendiri. Berbeza dengan pembiayaan bank yang bergantung kepada polisi institusi kewangan masing-masing, LPPSA mempunyai garis panduan khusus yang memberi fokus kepada kebajikan penjawat awam.

Salah satu kelebihan terbesar LPPSA ialah kadar keuntungan tetap, sekali gus memberikan kestabilan ansuran bulanan sepanjang tempoh pembiayaan. Ini membolehkan pemohon merancang kewangan keluarga dengan lebih baik tanpa perlu risau mengenai kenaikan kadar faedah seperti yang mungkin berlaku dalam pembiayaan konvensional.

Selain itu, LPPSA turut menawarkan tempoh pembiayaan yang panjang sehingga had yang dibenarkan. Tempoh yang lebih panjang boleh membantu mengurangkan jumlah ansuran bulanan, sekali gus meningkatkan kemampuan kewangan penjawat awam untuk membina rumah yang lebih selesa mengikut bajet masing-masing.

Bagi projek membina rumah atas tanah sendiri, LPPSA menyediakan kategori pembiayaan khusus yang meliputi pembinaan rumah baharu di atas tanah milik sendiri atau tanah yang mempunyai hak yang dibenarkan. Ini memberi peluang kepada ramai pemilik tanah untuk membina rumah idaman tanpa perlu membeli rumah siap daripada pemaju.

Antara kelebihan utama LPPSA ialah:

- Kadar keuntungan tetap

- Tempoh pembiayaan yang panjang

- Pembiayaan khusus untuk bina rumah

- Kemudahan pembiayaan bersama

- Pelbagai jenis pembiayaan perumahan

- Sistem permohonan yang semakin mudah secara atas talian

| Kelebihan LPPSA | Manfaat |

|---|---|

| Kadar tetap | Ansuran lebih stabil |

| Tempoh panjang | Ansuran bulanan lebih rendah |

| Pembiayaan bina rumah | Sesuai untuk pemilik tanah |

| Pembiayaan bersama | Meningkatkan kelayakan |

| Pelbagai jenis pembiayaan | Lebih fleksibel mengikut keperluan |

Memahami keseluruhan konsep LPPSA sejak awal akan membantu anda membuat keputusan yang lebih tepat sebelum memilih reka bentuk rumah, menyediakan bajet serta melantik kontraktor. Semakin awal anda memahami keperluan pembiayaan ini, semakin lancar keseluruhan proses pembinaan rumah nanti.

2. Semak Kelayakan Dan Syarat Permohonan Sebelum Memohon

Ramai pemohon terlalu fokus kepada reka bentuk rumah sehingga terlupa bahawa perkara paling penting ialah memastikan mereka benar-benar memenuhi syarat pembiayaan LPPSA. Walaupun skim ini menawarkan pelbagai kelebihan, setiap permohonan tetap akan dinilai berdasarkan syarat kelayakan yang telah ditetapkan.

Langkah pertama ialah memastikan anda merupakan individu yang layak memohon pembiayaan. LPPSA menyediakan kemudahan ini kepada kategori penjawat awam yang memenuhi syarat tertentu. Selain status pekerjaan, kemampuan kewangan turut memainkan peranan penting dalam menentukan jumlah pembiayaan yang boleh diluluskan.

LPPSA juga menilai kemampuan pembayaran balik pemohon. Pengiraan kelayakan mengambil kira pendapatan, elaun tetap yang diterima, potongan wajib serta komitmen kewangan sedia ada. Walaupun seseorang mempunyai pendapatan yang tinggi, komitmen hutang yang besar boleh mengurangkan jumlah kelayakan pembiayaan.

Selain itu, pemohon perlu memastikan baki pendapatan bersih selepas semua potongan masih memenuhi syarat minimum yang ditetapkan. Oleh sebab itu, adalah penting untuk menyemak kelayakan menggunakan kalkulator pembiayaan sebelum memilih reka bentuk rumah supaya kos pembinaan tidak melebihi kemampuan sebenar.

Antara syarat asas yang biasanya perlu diberi perhatian ialah:

- Status sebagai penjawat awam yang layak

- Pendapatan mencukupi

- Rekod kewangan yang baik

- Komitmen hutang masih dalam had kelayakan

- Memenuhi syarat pembiayaan semasa

- Dokumen sokongan lengkap

| Perkara | Kepentingan |

|---|---|

| Pendapatan | Menentukan jumlah pembiayaan |

| Potongan gaji | Mempengaruhi kelayakan |

| Rekod kewangan | Mengurangkan risiko penolakan |

| Dokumen lengkap | Mempercepatkan proses semakan |

| Status pekerjaan | Syarat asas kelayakan |

Dengan membuat semakan kelayakan lebih awal, anda dapat mengelakkan situasi di mana pelan rumah telah siap tetapi kos pembinaan melebihi had pembiayaan yang boleh diluluskan. Langkah ini bukan sahaja menjimatkan masa malah mengurangkan risiko kelewatan sepanjang proses permohonan.

3. Pastikan Status Tanah Dan Dokumen Lengkap

Sebelum memohon pembiayaan LPPSA untuk membina rumah, perkara paling penting selepas kelayakan ialah memastikan status tanah dan semua dokumen berkaitan berada dalam keadaan yang sempurna. Ramai pemohon mengalami kelewatan bukan kerana masalah kewangan, tetapi kerana isu pemilikan tanah, status geran atau dokumen yang tidak lengkap.

Bagi projek membina rumah di atas tanah sendiri, tanah tersebut perlu mempunyai hak milik yang jelas serta memenuhi syarat pembinaan mengikut pihak berkuasa tempatan. Jika tanah masih berstatus pertanian atau mempunyai sekatan tertentu, proses mendapatkan kelulusan mungkin memerlukan langkah tambahan seperti tukar syarat nyata tanah atau kelulusan khas daripada pihak berkuasa berkaitan.

Sekiranya tanah dimiliki oleh ahli keluarga, pemohon juga perlu memastikan dokumen kebenaran yang sah telah disediakan. Dalam sesetengah keadaan, urusan seperti pindah milik, pajakan atau kebenaran membina perlu diselesaikan terlebih dahulu sebelum permohonan LPPSA boleh diproses.

Dokumen pembinaan turut memainkan peranan penting. Ini termasuk pelan bangunan yang disediakan oleh profesional, sebut harga pembinaan, kontrak dengan kontraktor serta dokumen sokongan lain yang diperlukan oleh LPPSA dan pihak berkuasa tempatan. Semakin lengkap dokumen yang dihantar, semakin lancar proses semakan.

Antara dokumen yang lazim diperlukan ialah:

- Salinan geran tanah

- Pelan bangunan yang diluluskan atau untuk kelulusan

- Sebut harga pembinaan terperinci

- Kontrak pembinaan

- Dokumen pengenalan pemohon

- Penyata pendapatan dan dokumen sokongan kewangan

| Dokumen | Tujuan |

|---|---|

| Geran tanah | Bukti hak milik |

| Pelan bangunan | Kelulusan pembinaan |

| Sebut harga | Penilaian kos projek |

| Kontrak kontraktor | Bukti pelaksanaan projek |

| Dokumen kewangan | Penilaian kelayakan pembiayaan |

Melengkapkan semua dokumen lebih awal bukan sahaja mempercepatkan permohonan, malah mengurangkan risiko permohonan dikembalikan untuk pembetulan. Ini memberi keyakinan kepada LPPSA bahawa projek pembinaan anda telah dirancang dengan baik dan bersedia untuk dilaksanakan.

4. Rancang Bajet Pembinaan Dengan Betul

Merancang bajet merupakan asas kepada kejayaan sesebuah projek pembinaan rumah. Walaupun LPPSA menyediakan pembiayaan yang menarik, pemohon masih perlu memastikan kos keseluruhan projek berada dalam lingkungan kemampuan dan had pembiayaan yang diluluskan. Kesilapan dalam perancangan bajet boleh menyebabkan projek tergendala atau memerlukan modal tambahan di pertengahan pembinaan.

Langkah pertama ialah menentukan keluasan rumah, spesifikasi bahan binaan dan konsep reka bentuk yang benar-benar memenuhi keperluan keluarga. Elakkan membuat keputusan berdasarkan trend semata-mata kerana setiap tambahan ruang, kemasan premium atau perubahan reka bentuk akan memberi kesan kepada kos keseluruhan.

Selain kos pembinaan utama, anda juga perlu mengambil kira kos-kos lain yang sering terlepas pandang. Antaranya termasuk yuran profesional seperti arkitek, jurutera dan juruukur, caj kelulusan pelan oleh pihak berkuasa tempatan, kerja penyediaan tapak, utiliti, landskap serta kos kontingensi. Menyediakan bajet kecemasan sekitar 5% hingga 10% daripada nilai projek adalah langkah yang bijak untuk menghadapi sebarang perubahan harga bahan binaan atau kerja tambahan.

Satu lagi amalan terbaik ialah mendapatkan sebut harga terperinci daripada kontraktor yang berpengalaman dengan projek LPPSA. Sebut harga yang lengkap akan memudahkan anda membandingkan skop kerja, spesifikasi bahan dan jadual pembayaran. Jangan hanya memilih harga paling murah, tetapi nilai juga pengalaman, rekod prestasi dan kualiti kerja kontraktor tersebut.

Antara komponen bajet yang perlu disenaraikan ialah:

- Kos pembinaan utama

- Yuran arkitek, jurutera dan perunding

- Kos kelulusan pelan

- Kerja tanah dan penyediaan tapak

- Sambungan utiliti (air, elektrik, pembetungan)

- Peruntukan kos luar jangka

| Komponen Bajet | Anggaran Kepentingan |

|---|---|

| Pembinaan utama | Sangat tinggi |

| Yuran profesional | Tinggi |

| Kelulusan PBT | Tinggi |

| Kerja tapak | Sederhana |

| Utiliti | Sederhana |

| Kontingensi | Sangat digalakkan |

Dengan perancangan bajet yang teliti, anda bukan sahaja dapat mengelakkan masalah aliran tunai semasa pembinaan, malah lebih mudah memastikan projek berjalan mengikut jadual tanpa tekanan kewangan yang tidak dijangka.

5. Pilih Kontraktor Yang Berpengalaman Dengan Projek LPPSA

Pemilihan kontraktor merupakan antara faktor paling kritikal dalam memastikan projek bina rumah menggunakan pembiayaan LPPSA berjalan lancar. Walaupun anda mempunyai kelayakan pembiayaan yang tinggi dan bajet yang mencukupi, projek masih boleh menghadapi kelewatan atau masalah kualiti sekiranya kontraktor yang dipilih tidak mempunyai pengalaman mengendalikan projek LPPSA.

Kontraktor yang berpengalaman memahami keseluruhan proses daripada penyediaan sebut harga, penyelarasan dengan arkitek dan jurutera, penyediaan dokumen teknikal, sehingga urusan tuntutan bayaran kemajuan kepada LPPSA. Pengetahuan ini membantu mengurangkan kesilapan dokumentasi yang boleh melambatkan pelepasan bayaran dan menjejaskan jadual pembinaan.

Selain pengalaman, semak juga lesen dan pendaftaran kontraktor dengan agensi berkaitan seperti CIDB serta rekod projek terdahulu. Lawatan ke tapak pembinaan sedia ada adalah cara terbaik untuk menilai mutu kerja sebenar. Perhatikan kemasan, kebersihan tapak, pematuhan keselamatan dan cara kontraktor menguruskan pekerja di lapangan.

Jangan hanya bergantung kepada harga terendah. Harga yang terlalu murah kadangkala menunjukkan skop kerja yang tidak lengkap atau penggunaan bahan binaan berkualiti rendah. Sebaliknya, minta kontraktor menerangkan secara terperinci spesifikasi bahan, tempoh pembinaan, jadual pembayaran dan polisi jaminan selepas rumah siap.

Perkara yang perlu dinilai sebelum melantik kontraktor:

- Pengalaman mengurus projek LPPSA

- Pendaftaran CIDB yang sah

- Portfolio projek siap

- Kontrak pembinaan yang jelas

- Jaminan mutu kerja

- Keupayaan mengurus dokumentasi dan tuntutan kemajuan

| Kriteria | Kepentingan |

|---|---|

| Pengalaman LPPSA | Sangat penting |

| Lesen CIDB | Wajib |

| Portfolio | Menilai kualiti |

| Kontrak lengkap | Melindungi kedua-dua pihak |

| Jaminan | Memberi keyakinan |

Kontraktor yang baik bukan sekadar membina rumah, malah bertindak sebagai rakan strategik yang membantu memastikan keseluruhan proses pembinaan berjalan lancar daripada peringkat pelan sehingga penyerahan kunci.

6. Fahami Proses Permohonan Hingga Kelulusan

Ramai pemohon beranggapan bahawa proses permohonan LPPSA hanya melibatkan pengisian borang dan penghantaran dokumen. Hakikatnya, permohonan pembiayaan bagi projek bina rumah melibatkan beberapa peringkat yang saling berkait. Memahami setiap langkah akan membantu anda mengelakkan kelewatan dan menyediakan dokumen yang betul pada masa yang sesuai.

Proses biasanya bermula dengan semakan kelayakan dan penyediaan dokumen asas. Setelah itu, pelan rumah dan dokumen teknikal perlu disediakan oleh profesional yang berkelayakan sebelum dikemukakan untuk kelulusan pihak berkuasa tempatan. Kelulusan ini menjadi salah satu komponen penting sebelum pembiayaan dapat diproses sepenuhnya.

Selepas semua dokumen lengkap, permohonan akan dinilai oleh LPPSA berdasarkan kelayakan kewangan, status tanah, kos pembinaan dan pematuhan kepada syarat-syarat pembiayaan. Dalam tempoh ini, LPPSA mungkin meminta dokumen tambahan sekiranya terdapat maklumat yang perlu diperjelaskan.

Apabila pembiayaan diluluskan, proses tidak berakhir di situ. Pemohon masih perlu menandatangani dokumen pembiayaan, menyempurnakan urusan guaman dan memastikan kontraktor mematuhi jadual kerja yang dipersetujui. Bayaran kepada kontraktor biasanya dibuat secara berperingkat mengikut kemajuan pembinaan yang telah disahkan oleh pihak profesional yang dilantik.

Secara ringkas, aliran proses adalah seperti berikut:

- Semakan kelayakan.

- Penyediaan pelan dan dokumen.

- Kelulusan pihak berkuasa tempatan.

- Penghantaran permohonan LPPSA.

- Penilaian dan kelulusan.

- Tandatangan dokumen pembiayaan.

- Pembinaan dan tuntutan bayaran kemajuan.

- Siap pembinaan dan penyerahan rumah.

| Peringkat | Hasil |

|---|---|

| Semakan kelayakan | Had pembiayaan dikenal pasti |

| Dokumen lengkap | Permohonan boleh dihantar |

| Penilaian | Semakan LPPSA |

| Kelulusan | Surat kelulusan diterima |

| Pembinaan | Bayaran kemajuan dibuat |

Apabila anda memahami keseluruhan aliran ini, anda dapat merancang masa dengan lebih baik serta mengelakkan situasi di mana projek tertangguh kerana satu dokumen atau kelulusan yang terlepas pandang.

7. Elakkan Kesilapan Yang Selalu Menyebabkan Permohonan Ditolak

Walaupun ramai penjawat awam layak memohon pembiayaan LPPSA, masih terdapat permohonan yang ditangguhkan atau ditolak kerana kesilapan yang sebenarnya boleh dielakkan. Kebanyakan masalah berpunca daripada perancangan yang kurang teliti, dokumen yang tidak lengkap atau anggaran kos yang tidak realistik.

Antara kesilapan paling biasa ialah memilih reka bentuk rumah sebelum mengetahui jumlah kelayakan sebenar. Apabila kos pembinaan melebihi had pembiayaan, pemohon terpaksa mengubah pelan atau mencari sumber kewangan tambahan. Ini menyebabkan masa dan kos meningkat.

Kesilapan lain ialah melantik kontraktor tanpa pengalaman mengurus projek LPPSA. Akibatnya, dokumentasi tidak lengkap, tuntutan bayaran kemajuan lewat diproses dan pembinaan menjadi perlahan. Ada juga pemohon yang gagal menyemak status tanah lebih awal sehingga hanya menyedari isu pemilikan atau syarat tanah selepas permohonan dihantar.

Selain itu, sesetengah pemohon mengabaikan kedudukan kewangan mereka sendiri. Komitmen hutang yang tinggi, rekod pembayaran yang kurang baik atau potongan gaji yang berlebihan boleh mengurangkan jumlah kelayakan pembiayaan walaupun pendapatan kasar kelihatan mencukupi.

Kesilapan yang perlu dielakkan:

- Tidak menyemak kelayakan lebih awal

- Dokumen tidak lengkap

- Kos pembinaan melebihi bajet

- Memilih kontraktor yang tidak berpengalaman

- Tidak menyediakan dana kecemasan

- Mengabaikan status tanah

| Kesilapan | Kesan |

|---|---|

| Dokumen tidak lengkap | Permohonan tertangguh |

| Bajet tidak realistik | Kekurangan dana |

| Kontraktor lemah | Projek lewat |

| Status tanah bermasalah | Kelulusan tergendala |

Dengan mengenal pasti kesilapan-kesilapan ini sejak awal, anda boleh menyediakan permohonan yang lebih kukuh dan meningkatkan peluang untuk mendapat kelulusan serta menyiapkan projek mengikut jadual.

8. Pantau Projek Pembinaan Sehingga Serahan Kunci

Mendapat kelulusan pembiayaan LPPSA hanyalah permulaan kepada perjalanan membina rumah impian. Peringkat pembinaan memerlukan pemantauan yang konsisten bagi memastikan setiap kerja dilaksanakan mengikut pelan, spesifikasi dan jadual yang telah dipersetujui. Penglibatan aktif pemilik rumah dapat mengurangkan risiko kelewatan, kecacatan kerja dan pertambahan kos yang tidak dirancang.

Sepanjang tempoh pembinaan, lakukan lawatan tapak secara berkala bersama kontraktor atau penyelia projek. Pemeriksaan berkala membolehkan anda mengenal pasti isu lebih awal, seperti perubahan spesifikasi bahan, mutu kerja yang kurang memuaskan atau kelewatan kemajuan. Sebarang perkara yang dibangkitkan pada peringkat awal biasanya lebih mudah diperbetulkan berbanding selepas rumah siap.

Komunikasi yang baik antara pemilik rumah, kontraktor, arkitek dan jurutera juga sangat penting. Pastikan setiap perubahan reka bentuk atau kerja tambahan direkodkan secara bertulis supaya tidak berlaku salah faham berkaitan kos dan skop kerja. Ini turut memudahkan proses tuntutan bayaran kemajuan kepada LPPSA kerana semua perubahan mempunyai rekod yang jelas.

Sebelum menerima penyerahan kunci, lakukan pemeriksaan akhir secara menyeluruh. Semak kemasan lantai, dinding, siling, pintu, tingkap, sistem elektrik, paip air, saliran serta fungsi setiap ruang. Senaraikan sebarang kecacatan (defect list) dan pastikan kontraktor membaikinya dalam tempoh yang dipersetujui sebelum projek dianggap selesai sepenuhnya.

Senarai semak semasa pembinaan:

- Lawatan tapak secara berkala

- Semak kemajuan kerja mengikut jadual

- Pastikan spesifikasi bahan dipatuhi

- Simpan semua rekod perubahan kerja

- Lakukan pemeriksaan akhir sebelum serahan

- Gunakan tempoh jaminan untuk melaporkan kecacatan

| Peringkat | Fokus Pemantauan |

|---|---|

| Awal pembinaan | Kerja tapak dan struktur |

| Pertengahan | Dinding, bumbung, M&E |

| Akhir | Kemasan dan utiliti |

| Serahan | Pemeriksaan kecacatan |

| Tempoh jaminan | Tindakan pembaikan |

Pemantauan yang sistematik bukan sahaja memastikan rumah dibina mengikut spesifikasi yang dipersetujui, malah memberi ketenangan kepada pemilik kerana setiap peringkat pembinaan dapat disahkan sebelum bayaran kemajuan dilepaskan.

Dapatkan Bantuan Pakar Untuk Projek LPPSA Anda

Walaupun proses pembiayaan LPPSA menawarkan banyak kelebihan kepada penjawat awam, kejayaan sesuatu projek tetap bergantung kepada perancangan yang teliti, dokumen yang lengkap dan pemilihan kontraktor yang berpengalaman. Bekerjasama dengan syarikat Design & Build yang mahir mengurus projek LPPSA dapat membantu mempercepatkan proses daripada penyediaan pelan, pengurusan kelulusan, dokumentasi pembiayaan hinggalah pembinaan dan serahan kunci.

Jika anda sedang merancang untuk membina rumah di atas tanah sendiri menggunakan pembiayaan LPPSA, mendapatkan khidmat daripada pakar yang dipercayai seperti RumahHQ boleh membantu memastikan setiap langkah dilaksanakan dengan lebih teratur, mengurangkan risiko kelewatan serta memberi keyakinan bahawa rumah impian anda dibina mengikut spesifikasi, bajet dan jadual yang dirancang.